Dépression de 1920-1921

La dépression de 1920-1921 a été une forte récession déflationniste aux États-Unis, au Royaume-Uni et dans d’autres pays, commençant 14 mois après la fin de la Première Guerre mondiale . Elle a duré de janvier 1920 à juillet 1921. [1] L’étendue de la déflation était non seulement importante, mais importante par rapport à la baisse concomitante du produit réel. [2]

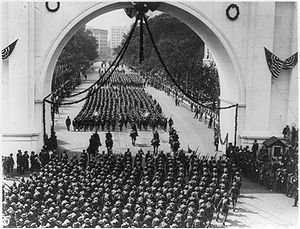

Un défilé de 1919 à Washington, DC pour les soldats rentrant chez eux après la Première Guerre mondiale . Les bouleversements associés au passage d’une économie de guerre à une économie de paix ont contribué à une dépression en 1920 et 1921.

Un défilé de 1919 à Washington, DC pour les soldats rentrant chez eux après la Première Guerre mondiale . Les bouleversements associés au passage d’une économie de guerre à une économie de paix ont contribué à une dépression en 1920 et 1921.

Il y a eu une récession de deux ans après la Première Guerre mondiale immédiatement après la fin de la guerre, ce qui a compliqué l’absorption de millions d’anciens combattants dans l’économie. L’économie a commencé à croître, mais elle n’avait pas encore achevé tous les ajustements nécessaires pour passer d’une économie de temps de guerre à une économie de temps de paix. Les facteurs identifiés comme contribuant au ralentissement comprennent le retour des troupes, qui a créé une augmentation de la main-d’œuvre civile et des problèmes d’absorption des anciens combattants; une baisse des conflits syndicaux ; [3] changements de politique budgétaire et monétaire ; et les changements dans les anticipations de prix.

Après la fin de la dépression, les années folles ont apporté une période de prospérité économique entre août 1921 et août 1929, un mois avant le krach boursier qui a déclenché le début de la Grande Dépression .

Aperçu

| Données économiques pour la récession de 1920-1921 [2] [4] [5] | |||

|---|---|---|---|

| Estimation | Production | Des prix | Rapport |

| 1920-1921 (Commerce) | −6,9 % | −18% | 2.6 |

| 1920-1921 (Balke et Gordon) | −3,5 % | −13% | 3.7 |

| 1920-1921 (Romer) | −2,4 % | −14,8 % | 6.3 |

| 1929-1930 | −8,6 % | −2,5 % | 0,3 |

| 1930-1931 | −6,5 % | −8,8 % | 1.4 |

| 1931-1932 | −13,1 % | −10,3 % | 0,8 |

La récession a duré de janvier 1920 à juillet 1921, soit 18 mois, selon le National Bureau of Economic Research . C’était plus long que la plupart des récessions après la Première Guerre mondiale, mais plus court que les récessions de 1910-1912 et 1913-1914 (24 et 23 mois respectivement). Elle était nettement plus courte que la Grande Dépression (132 mois). [1] [6] Les estimations de la baisse du Produit National brut varient également. Le Département américain du commerce estime que le PNB a diminué de 6,9 %, Nathan Balke et Robert J. Gordon estiment une baisse de 3,5 % et Christina Romer estime une baisse de 2,4 %. [2] [7]Il n’y a pas de définition formelle de la dépression économique , mais deux règles informelles sont une baisse de 10 % du PIB ou une récession de plus de trois ans, et le taux de chômage qui grimpe au-dessus de 10 %. [8]

La récession de 1920-1921 a été caractérisée par une déflation extrême, la plus forte baisse en pourcentage sur un an en environ 140 ans de données. [2] Le ministère du Commerce estime une déflation de 18 %, Balke et Gordon une déflation de 13 % et Romer une déflation de 14,8 %. Les prix de gros ont chuté de 36,8 %, la plus forte baisse depuis la guerre d’indépendance américaine . C’est pire que n’importe quelle année pendant la Grande Dépression (bien que l’addition de toutes les années de la Grande Dépression donne une déflation plus cumulative). La déflation de 1920-1921 a été extrême en termes absolus, et aussi inhabituellement extrême compte tenu de la baisse relativement faible du produit intérieur brut. [2]

| Taux de chômage [9] | ||

|---|---|---|

| An | Lebergot | Romer |

| 1919 | 1,4 % | 3,0 % |

| 1920 | 5,2 % | 5,2 % |

| 1921 | 11,7 % | 8,7 % |

| 1922 | 6,7 % | 6,9 % |

| 1923 | 2,4 % | 4,8 % |

Le chômage a fortement augmenté pendant la récession. Romer estime une augmentation de 5,2% à 8,7% et une estimation plus ancienne de Stanley Lebergott indique que le chômage est passé de 5,2% à 11,7%. Tous deux conviennent que le chômage a rapidement chuté après la récession et qu’en 1923, il était revenu à un niveau compatible avec le plein emploi . [9] Pendant la récession, il y a eu une baisse extrêmement forte de la production industrielle. De mai 1920 à juillet 1921, la production automobile a diminué de 60 % et la production industrielle totale de 30 %. [10] À la fin de la récession, la production a rapidement rebondi. La production industrielle est revenue à ses niveaux de pointe en octobre 1922. L’ AT&TL’indice de productivité industrielle a montré une baisse de 29,4%, suivie d’une augmentation de 60,1% – selon cette mesure, la récession de 1920–21 a connu la baisse la plus sévère et la reprise la plus robuste de toutes les récessions entre 1899 et la Grande Dépression. [11]

En utilisant une variété d’indices, Victor Zarnowitz a constaté que la récession de 1920–21 avait la plus forte baisse d’activité commerciale de toutes les récessions entre 1873 et la Grande Dépression. (Par cette mesure, Zarnowitz trouve que la récession n’est que légèrement plus importante que la récession de 1873–1879 , la récession de 1882–1885 , la récession de 1893–1894 et la récession de 1907–1908 .) [11]

Le Dow Jones Industrial Average de janvier 1918 à janvier 1923. L’indice a culminé à 119,6 le 3 novembre 1919 et a atteint un creux à 63,9 le 24 août 1921, soit une baisse de 47 %.

Le Dow Jones Industrial Average de janvier 1918 à janvier 1923. L’indice a culminé à 119,6 le 3 novembre 1919 et a atteint un creux à 63,9 le 24 août 1921, soit une baisse de 47 %.

Les actions ont chuté de façon spectaculaire pendant la récession. Le Dow Jones Industrial Average a atteint un sommet de 119,6 le 3 novembre 1919, deux mois avant le début de la récession. Le marché a atteint un creux le 24 août 1921, à 63,9, soit une baisse de 47 % (en comparaison, le Dow a chuté de 44 % pendant la panique de 1907 et de 89 % pendant la Grande Dépression). [12] Le climat était terrible pour les entreprises – de 1919 à 1922, le taux d’échecs commerciaux a triplé, passant de 37 échecs à 120 échecs pour 10 000 entreprises. Les entreprises qui ont évité la faillite ont vu leurs bénéfices baisser de 75 %. [dix]

causes

Les facteurs que les économistes ont désignés comme pouvant causer ou contribuer au ralentissement incluent les troupes revenant de la guerre, ce qui a créé une augmentation de la main-d’œuvre civile et davantage de chômage et de stagnation des salaires ; une baisse des prix des matières premières agricoles en raison de la reprise d’après-guerre de la production agricole européenne, qui a accru l’offre ; politique monétaire plus stricte pour lutter contre l’inflation d’après-guerre de 1919; et les anticipations de déflation future qui ont conduit à une réduction des investissements. [2]

Fin de la Première Guerre mondiale

Passer du temps de guerre au temps de paix a été un énorme choc pour l’économie américaine. Les usines axées sur la production en temps de guerre ont dû fermer ou réorganiser leur production. Une courte récession survenant aux États-Unis après le jour de l’armisticea été suivie d’une poussée de croissance. La récession survenue en 1920 est cependant également affectée par les ajustements consécutifs à la fin de la guerre, notamment la démobilisation des militaires. L’un des plus grands ajustements a été la réintégration des soldats dans la population active civile. En 1918, les Forces armées employaient 2,9 millions de personnes. Ce nombre est tombé à 1,5 million en 1919 et à 380 000 en 1920. Les effets sur le marché du travail ont été les plus frappants en 1920, lorsque la population active civile a augmenté de 1,6 million de personnes, soit 4,1%, en une seule année. (Bien que inférieur aux chiffres de la démobilisation après la Seconde Guerre mondiale en 1946 et 1947, il s’agit par ailleurs de la plus forte augmentation documentée de la main-d’œuvre sur un an). [2]Au début des années 1920, les prix et les salaires ont changé plus rapidement qu’aujourd’hui. Les employeurs ont peut-être été plus rapides à offrir des salaires réduits aux troupes de retour, réduisant ainsi leurs coûts de production et abaissant leurs prix. [2]

Pandémie de grippe 1918-1920

La pandémie de grippe espagnole aux États-Unis a commencé au printemps 1918 et est revenue par vagues en 1920, tuant environ 675 000 Américains. Étant donné qu’une grande partie des décès concernaient des adultes en âge de travailler , la dislocation économique qui en a résulté a été particulièrement grave. Les travaux des économistes Robert Barro et Jose Ursua suggèrent que la grippe était responsable d’une baisse du produit intérieur brut de 6 à 8 % dans le monde entre 1919 et 1921. [13] [14] [15]

Syndicats

Pendant la Première Guerre mondiale, les syndicats avaient accru leur pouvoir – le gouvernement avait un grand besoin de biens et de services, et avec tant de jeunes hommes dans l’armée, le marché du travail était tendu. Après la guerre, cependant, il y a eu une période de troubles pour les syndicats, car ils ont perdu leur pouvoir de négociation. En 1919, 4 millions de travailleurs se sont mis en grève à un moment donné, bien plus que les 1,2 million des années précédentes. [2] Les principales grèves comprenaient une grève des sidérurgistes en septembre 1919, une grève des mineurs de charbon bitumineux en novembre 1919 et une grève majeure des chemins de fer en 1920. Selon l’économiste JR Vernon, “Au printemps 1920, avec la hausse des taux de chômage, le travail a cessé sa position agressive et la paix du travail est revenue.” [2]

Politique monétaire

Milton Friedman et Anna Schwartz , dans Une histoire monétaire des États-Unis , considèrent les erreurs de la politique de la Réserve fédérale comme un facteur clé de la crise. En réponse à l’inflation post-Première Guerre mondiale, la Federal Reserve Bank de New York a commencé à augmenter fortement les taux d’intérêt. En décembre 1919, le taux est passé de 4,75 % à 5 %. Un mois plus tard, il a été porté à 6%, et en juin 1920, il a été porté à 7% (les taux d’intérêt les plus élevés de toutes les périodes sauf les années 1970 et le début des années 1980).

Anticipations déflationnistes

Sous l’ étalon-or , une période d’inflation significative des crédits bancaires et des créances papier serait suivie d’une vague de rachats alors que les déposants et les spéculateurs se déplaçaient pour sécuriser leurs actifs. Cela conduirait à une période déflationniste alors que le crédit et les créances bancaires diminuaient et que la masse monétaire se contractait en fonction des réserves d’or. L’introduction du Federal Reserve System en 1913 n’avait pas fondamentalement modifié ce lien avec l’or. [16] L’économie avait été généralement inflationniste depuis 1896 et de 1914 à 1920, les prix avaient augmenté rapidement. Les particuliers et les entreprises s’attendaient donc à une baisse substantielle des prix. [2]

Réponse du gouvernement

Représentants participant à la Conférence de 1921 sur le chômage tenue à Washington, DC

Représentants participant à la Conférence de 1921 sur le chômage tenue à Washington, DC

La lenteur de la réponse du président Woodrow Wilson à la dépression a été critiquée par les membres du parti républicain, les catapultant à la Maison Blanche sous la bannière de Warren Harding . Une fois en fonction, Harding a convoqué une conférence présidentielle sur le chômage à l’instigation du secrétaire au Commerce de l’époque, Herbert Hoover.en raison de la hausse du chômage pendant la récession. Environ 300 membres éminents de l’industrie, de la banque et du travail furent convoqués en septembre 1921 pour discuter du problème du chômage. Hoover a organisé la conférence économique et un comité sur le chômage. Le comité a établi une branche dans chaque État connaissant un chômage important, ainsi que des sous-branches dans les communautés locales et des comités d’urgence des maires dans 31 villes. Le comité a contribué à soulager les chômeurs et a également organisé une collaboration entre les gouvernements local et fédéral. Le président Harding a signé le tarif d’urgence de 1921 et le tarif Fordney-McCumber . Le secrétaire au Trésor, Andrew Mellon , a également réussi à faire baisser les taux d’imposition sur le revenu pour favoriser la reprise.

Interprétations

Selon une analyse de 1989 de Milton Friedman et Anna Schwartz , la récession de 1920-1921 était le résultat d’une politique monétaire restrictive inutile de la Federal Reserve Bank . [17] Paul Krugman convient que les taux d’intérêt élevés dus aux efforts de la Fed pour lutter contre l’inflation ont causé le problème. Cela n’a pas provoqué une insuffisance de la demande globale mais de l’offre globale. Une fois que la Fed a assoupli sa politique monétaire, l’économie s’est rapidement redressée. [18]

De plus, Allan H. Meltzer suggère que puisque les États-Unis étaient sur l’ étalon-or , la fuite de l’or de l’Europe hyper-inflationniste vers les États-Unis a augmenté le stock nominal de monnaie de base de grande puissance . Cela a mis fin à la déflation et a contribué à la reprise économique. [19]

James Grant explique dans son livre de 2014, The Forgotten Depression, 1921, pourquoi la dépression de 1920-1921 a été relativement courte par rapport à la récession économique du 21e siècle et au ralentissement économique qui a suivi qui a commencé en 2007. de 1920-1921 est que c’était en quelque sorte la dernière démonstration du fonctionnement d’un mécanisme de prix et le dernier ralentissement du cycle économique sans médiation gouvernementale, ce qui signifie que c’était le dernier que le gouvernement n’a pas tenté de traiter avec une intervention budgétaire avec un intérêt beaucoup plus faible En fait, la FED, alors encore humide derrière les oreilles car elle n’avait été fondée qu’en 1914, a en fait relevé les taux face à une déflation vraiment brutale. [20] [ pages nécessaires ]

Thomas Woods , un partisan de l’ école autrichienne , soutient que les politiques économiques de laissez-faire du président Harding pendant la récession de 1920-1921, combinées à une politique agressive coordonnée de réduction rapide des effectifs du gouvernement, ont eu une influence directe sur la reprise rapide et généralisée du secteur privé. . [21] Woods a fait valoir que, comme il y avait des distorsions massives sur les marchés privés en raison de l’influence économique du gouvernement liée aux exigences de la Première Guerre mondiale, une correction tout aussi massive des distorsions devait se produire le plus rapidement possible pour réaligner l’investissement et la consommation avec le nouveau environnement économique en temps de paix.

Dans un article de 2011, Daniel Kuehn, partisan de l’économie keynésienne, remet en question bon nombre des affirmations de Woods à propos de la récession de 1920-1921. [22] Kuehn note ce qui suit :

- la réduction des effectifs la plus importante du gouvernement était attribuable à l’administration Wilson et s’est produite bien avant le début de la récession de 1920–1921.

- l’administration Harding a augmenté les revenus en 1921 en élargissant considérablement l’assiette fiscale tout en baissant les taux.

- Woods sous-estime le rôle que la relance monétaire a joué dans la relance de l’économie déprimée et que, puisque la récession de 1920-1921 n’a pas été caractérisée par une insuffisance de la demande globale, la relance budgétaire était injustifiée.

Royaume-Uni

La Grande-Bretagne a d’abord connu un boom économique entre 1919 et 1920, alors que le capital privé refoulé pendant quatre ans de guerre a été investi dans l’économie. [23] L’industrie de la construction navale a été inondée de commandes pour remplacer les navires perdus (7,9 millions de tonnes de stocks de navires marchands ont été détruits pendant la guerre). Cependant, en 1920, la transition britannique d’une économie de temps de guerre à une économie de temps de paix s’est essoufflée et une grave récession a frappé l’économie entre 1920 et 1922. James Mitchell, Solomos Solomou et Martin Weale ont estimé que le PIB a fortement chuté de 22 % entre août 1920 et mai 1921. Ils estiment que la production n’a dépassé le niveau de 1920 qu’au printemps 1924. [24]Avec d’autres grandes économies également embourbées dans la récession, l’économie dépendante des exportations de la Grande-Bretagne a été particulièrement touchée. Le chômage a atteint 17%, avec des exportations globales à seulement la moitié de leurs niveaux d’avant-guerre. [23]

Voir également

-

![]()

![]() portail des années 1920

portail des années 1920

- Liste des récessions aux États-Unis

Références

- ^ a b Expansions et contractions du cycle économique américain , Bureau national de la recherche économique . Consulté le 22 septembre 2008.

- ^ un bcdefghijk Vernon , JR ( juillet 1991 ) . _ _ “La déflation de 1920-21: le rôle de l’offre globale”. Enquête économique . 29 (3): 572–580. doi : 10.1111/j.1465-7295.1991.tb00847.x .

- ^ “Histoire numérique” . www.digitalhistory.uh.edu . Récupéré le 17/04/2022 .

- ^ Lawrence H. Officer, “L’indice annuel des prix à la consommation pour les États-Unis, 1774–2008”, MeasuringWorth, 2009. URL : http://www.measuringworth.org/uscpi/

- ^ Louis D. Johnston et Samuel H. Williamson, “Quel était le PIB américain alors?” MeasuringWorth, 2008. URL : http://www.measuringworth.org/usgdp/

- ^ “Grande Dépression | Définition, Histoire, Causes, Effets et Faits” .

- ^ Christina Duckworth Romer (1988). “La Première Guerre mondiale et la dépression d’après-guerre; Une réinterprétation basée sur des estimations alternatives du PNB”. Journal d’économie monétaire . 22 (1): 91-115. doi : 10.1016/0304-3932(88)90171-7 .

- ^ “Diagnostiquer la dépression” . L’Économiste . 30 décembre 2008.

- ^ un b Romer, Christina (1986). “Volatilité fallacieuse dans les données historiques sur le chômage” (PDF) . Le Journal d’économie politique . 91 : 1–37. doi : 10.1086/261361 . Archivé de l’original (PDF) le 2011-06-06 . Récupéré le 30/09/2009 .

- ^ un b Anthony Patrick O’Brien (1997). “La dépression de 1920–1921”. Dans David Glasner , Thomas F. Cooley (éd.). Cycles économiques et dépressions : une encyclopédie . New York : Garland Publishing. p. 151–153.

- ^ un b Zarnowitz, Victor (1996). Cycles économiques . Presse de l’Université de Chicago .

- ^ “Chronologie historique de Dow” . Moyenne industrielle Dow Jones . Archivé de l’original le 2014-10-20 . Récupéré le 19/09/2009 .

- ^ Barro, Robert J. ; Ursua, José F. (2008). « Crises macroéconomiques depuis 1870 » . Documents de Brookings sur l’activité économique . L’établissement Brookings . 39 (1): 255–350. doi : 10.3386/w13940 .

- ^ Barro, Robert J. ; Ursua, José F. (5 mai 2009). « Pandémies et dépressions » . Le Wall StreetJournal . Récupéré le 27 avril 2020 .

- ^ Barro, Robert J. ; Ursúa, José F.; Weng, Joanna (mars 2020). “Le coronavirus et la grande pandémie de grippe : leçons de la “grippe espagnole” pour les effets potentiels du coronavirus sur la mortalité et l’activité économique” . Série de documents de travail du Bureau national de la recherche économique . doi : 10.3386/w26866 .

- ^ Osier, Elmus R. (1966). “Un réexamen de la politique de la Réserve fédérale pendant la dépression de 1920–1921”. Journal d’histoire économique . 26 (2): 223–238. doi : 10.1017/S0022050700068674 . JSTOR 2116229 .

- ^ Romer, Christina; Romer, David (1989). “La politique monétaire est-elle importante? Un nouveau test dans l’esprit de Friedman et Schwartz” (PDF) . NBER Macroéconomie Annuel . 4 : 121–170. doi : 10.2307/3584969 . JSTOR 3584969 .

- ^ Krugman, Paul (1er avril 2011). “1921 et tout ça” . Le New York Times .

- ^ Allan H. Metzer, “Lessons from the Early History of the Federal Reserve” Archivé le 22/07/2012 à la Wayback Machine (Discours présidentiel à la Société économique internationale de l’Atlantique)

- ^ James Grant , La dépression oubliée, 1921 – L’accident qui s’est guéri, Simon & Schuster, 2014

- ^ Thomas Woods. “Warren Harding et la dépression oubliée de 1920” , First Principles Journal.

- ^ Kuehn, Daniel (septembre 2011). “Une critique de Powell, Woods et Murphy sur la dépression de 1920–1921”. Revue d’économie autrichienne . 24 (3): 273–291. doi : 10.1007/s11138-010-0131-3 .

- ^ un b Carter & Mears (2011). Une histoire de la Grande-Bretagne: Angleterre libérale, guerre mondiale et crise . Londres : Stacey International. p. 154. ISBN 978-1906768485.

- ^ Mitchell, Solomou, Weale, James, Solomou, Martin (2011). “Estimations mensuelles du PIB pour la Grande-Bretagne de l’entre-deux-guerres” (PDF) . PDF . Archivé (PDF) de l’original le 21 mai 2020 . Récupéré le 21 mai 2020 . {{cite web}}: Maint CS1 : noms multiples : liste des auteurs ( lien )

Lectures complémentaires

- Bordo, Michael D., et John Landon-Lane. “Sorties des récessions: l’expérience américaine 1920–2007” . N° w15731. Bureau national de la recherche économique, 2010. en ligne

- Friedman, Milton ; Schwartz, Anna J. (1993) [1963]. Une histoire monétaire des États-Unis, 1867–1960 . Chicago : Presse de l’Université de Chicago . p. 231–239. ISBN 978-0691003542.

- Leab, Daniel, éd. Encyclopédie des récessions et dépressions américaines (2 vol. ABC-CLIO, 2014).

- Meltzer, Allan H. (2003). Une histoire de la Réserve fédérale – Volume 1 : 1913–1951 . Chicago : Presse de l’Université de Chicago . p. 109–131. ISBN 978-0226520001.

- Nelson, Daniel. “‘Un art nouvellement apprécié:’ Le développement du travail du personnel à Leeds & Northrup, 1915–1923.” Revue d’histoire des affaires 44.4 (1970): 520–535.

- Newmann, Patrick. “La dépression de 1920-1921 : un boom induit par le crédit et une reprise basée sur le marché ?”. Revue d’économie autrichienne 29.4 (2016): 387–414.

- Shaw, Christopher W. “” Nous devons dégonfler “: le crime de 1920 revisité.” Enterprise & Society 17.3 (2016): 618-650. en ligne .

- Tallman, Ellis et Eugene N. White. “La politique monétaire quand une taille ne convient pas à tous: les banques de la Réserve fédérale et la récession de 1920–1921.” Atelier sur l’histoire monétaire et financière Federal Reserve Bank of Atlanta et Emory University (2017) en ligne .

- Osier, Elmus R (1966). “Un réexamen de la politique de la Réserve fédérale pendant la dépression de 1920–1921”. Journal d’histoire économique . 26 (2): 223–238. doi : 10.1017/s0022050700068674 . JSTOR 2116229 .

- Comité de la Conférence présidentielle sur le chômage (1923). Cycles économiques et chômage . Bureau national de recherche économique . ISBN 0-87014-003-5.

Liens externes

- Smiley, Gène. « L’économie américaine dans les années 1920 ». Encyclopédie EH.Net, éditée par Robert Whaples. 26 mars 2008.