Économétrie

L’ économétrie est l’application de méthodes statistiques aux données économiques afin de donner un contenu empirique aux relations économiques. [1] Plus précisément, c’est “l’analyse quantitative des phénomènes économiques réels basée sur le développement simultané de la théorie et de l’observation, reliées par des méthodes d’inférence appropriées”. [2] Un manuel d’introduction à l’économie décrit l’économétrie comme permettant aux économistes “de passer au crible des montagnes de données pour en extraire des relations simples”. [3] Jan Tinbergen est l’un des deux pères fondateurs de l’économétrie. [4] [5] [6] L’autre, Ragnar Frisch, a également inventé le terme dans le sens où il est utilisé aujourd’hui. [7]

Un outil de base pour l’économétrie est le modèle de Régression linéaire multiple . [8] La théorie économétrique utilise la théorie statistique et les statistiques mathématiques pour évaluer et développer des méthodes économétriques. [9] [10] Les économètres essaient de trouver des estimateurs qui ont des propriétés statistiques souhaitables, notamment l’ impartialité , l’efficacité et la cohérence . L’économétrie appliquée utilise l’économétrie théorique et les données du monde réel pour évaluer les théories économiques, développer des modèles économétriques , analyser l’histoire économique, et prévisions .

Modèles de base : régression linéaire

Un outil de base pour l’économétrie est le modèle de Régression linéaire multiple . [8] En économétrie moderne, d’autres outils statistiques sont fréquemment utilisés, mais la régression linéaire reste le point de départ le plus fréquemment utilisé pour une analyse. [8] L’estimation d’une régression linéaire sur deux variables peut être visualisée comme l’ajustement d’une ligne passant par des points de données représentant des valeurs appariées des variables indépendantes et dépendantes.

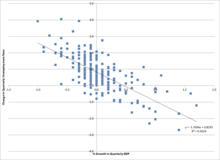

Loi d’Okun représentant la relation entre la croissance du PIB et le taux de chômage. La ligne d’ajustement est trouvée à l’aide d’une analyse de régression.

Loi d’Okun représentant la relation entre la croissance du PIB et le taux de chômage. La ligne d’ajustement est trouvée à l’aide d’une analyse de régression.

Par exemple, considérons la loi d’Okun , qui relie la croissance du PIB au taux de chômage. Cette relation est représentée dans une régression linéaire où la variation du taux de chômage ( Δ Chômage {displaystyle Delta {text{Chômage}}}

Δ Chômage = β 0 + β 1 Growth + ε . {displaystyle Delta {text{Chômage}}=beta _{0}+beta _{1}{text{Croissance}}+varepsilon .}

Les paramètres inconnus β 0 {displaystyle bêta _{0}}

La théorie

La théorie économétrique utilise la théorie statistique et les statistiques mathématiques pour évaluer et développer des méthodes économétriques. [9] [10] Les économètres essaient de trouver des estimateurs qui ont des propriétés statistiques souhaitables, notamment l’ impartialité , l’efficacité et la cohérence . Un estimateur est sans biais si sa valeur attendue est la vraie valeur du paramètre ; il est cohérent s’il converge vers la valeur vraie à mesure que la taille de l’échantillon augmente, et il est efficace si l’estimateur a une erreur type inférieure à celle des autres estimateurs sans biais pour une taille d’échantillon donnée. Moindres carrés ordinaires(OLS) est souvent utilisé pour l’estimation car il fournit le BLUE ou “meilleur estimateur linéaire sans biais” (où “meilleur” signifie estimateur le plus efficace et sans biais) compte tenu des hypothèses de Gauss-Markov . Lorsque ces hypothèses ne sont pas respectées ou que d’autres propriétés statistiques sont souhaitées, d’autres techniques d’estimation telles que l’estimation du maximum de vraisemblance , la méthode généralisée des moments ou les moindres carrés généralisés sont utilisées. Les estimateurs qui intègrent des croyances a priori sont préconisés par ceux qui préfèrent les statistiques bayésiennes aux approches traditionnelles, classiques ou « fréquentistes » .

Méthodes

L’économétrie appliquée utilise l’économétrie théorique et des données du monde réel pour évaluer les théories économiques, développer des modèles économétriques , analyser l’histoire économique et faire des prévisions . [11]

L’économétrie peut utiliser des modèles statistiques standard pour étudier des questions économiques, mais le plus souvent, ils utilisent des données d’ observation plutôt que des expériences contrôlées . [12] En cela, la conception des études observationnelles en économétrie est similaire à la conception des études dans d’autres disciplines observationnelles, telles que l’astronomie, l’épidémiologie, la sociologie et les sciences politiques. L’analyse des données d’une étude observationnelle est guidée par le protocole de l’étude, bien que l’analyse exploratoire des données puisse être utile pour générer de nouvelles hypothèses. [13] L’économie analyse souvent des systèmes d’équations et d’inégalités, tels que l’offre et la demande supposées être enéquilibre . Par conséquent, le domaine de l’économétrie a développé des méthodes d’ identification et d’ estimation de modèles d’équations simultanées . Ces méthodes sont analogues aux méthodes utilisées dans d’autres domaines scientifiques, tels que le domaine de l’ identification des systèmes dans l’analyse des systèmes et la théorie du contrôle . De telles méthodes peuvent permettre aux chercheurs d’estimer des modèles et d’étudier leurs conséquences empiriques, sans manipuler directement le système.

L’une des méthodes statistiques fondamentales utilisées par les économètres est l’analyse de régression . [14] Les méthodes de régression sont importantes en économétrie car les économistes ne peuvent généralement pas utiliser d’expériences contrôlées . Les économètres recherchent souvent des expériences naturelles éclairantes en l’absence de preuves issues d’expériences contrôlées. Les données d’observation peuvent être sujettes à un biais de variable omise et à une liste d’autres problèmes qui doivent être résolus à l’aide d’une analyse causale de modèles d’équations simultanées. [15]

Outre les expérimentations naturelles, les méthodes quasi-expérimentales sont de plus en plus utilisées par les économètres depuis les années 1980, afin d’identifier de manière crédible des effets de causalité. [16]

Exemple

Un exemple simple d’une relation en économétrie du domaine de l’économie du travail est:

ln ( wage ) = β 0 + β 1 ( years of education ) + ε . {displaystyle ln({text{salaire}})=beta _{0}+beta _{1}({text{années d’études}})+varepsilon .}

Cet exemple suppose que le logarithme naturel du salaire d’une personne est une fonction linéaire du nombre d’années d’études que cette personne a acquises. Le paramètre β 1 {displaystyle bêta _{1}}

Si le chercheur pouvait assigner au hasard des personnes à différents niveaux d’éducation, l’ensemble de données ainsi généré permettrait d’estimer l’effet des changements d’années d’éducation sur les salaires. En réalité, ces expériences ne peuvent pas être menées. Au lieu de cela, l’économètre observe les années d’éducation et les salaires versés aux personnes qui diffèrent à bien des égards. Compte tenu de ce type de données, le coefficient estimé des années d’études dans l’équation ci-dessus reflète à la fois l’effet de l’éducation sur les salaires et l’effet d’autres variables sur les salaires, si ces autres variables étaient corrélées avec l’éducation. Par exemple, les personnes nées à certains endroits peuvent avoir des salaires plus élevés et des niveaux d’éducation plus élevés. À moins que l’économètre ne contrôle le lieu de naissance dans l’équation ci-dessus,

La façon la plus évidente de contrôler le lieu de naissance est d’inclure une mesure de l’effet du lieu de naissance dans l’équation ci-dessus. Exclusion du lieu de naissance, avec l’hypothèse que ε {displaystyle epsilon}

Journaux

Les principales revues qui publient des travaux en économétrie sont Econometrica , le Journal of Econometrics , The Review of Economics and Statistics , Econometric Theory , le Journal of Applied Econometrics , Econometric Reviews , The Econometrics Journal , [19] et le Journal of Business & Economic Statistics .

Limites et critiques

Comme d’autres formes d’analyse statistique, des modèles économétriques mal spécifiés peuvent montrer une relation fallacieuse où deux variables sont corrélées mais causalement non liées. Dans une étude sur l’utilisation de l’économétrie dans les principales revues économiques, McCloskey a conclu que certains économistes rapportent des valeurs p (suivant la tradition Fisherian des Tests de signification des hypothèses nulles ponctuelles ) et négligent les problèmes d’ erreurs de type II ; certains économistes ne rapportent pas d’estimations de l’ampleur des effets (en dehors de la signification statistique) et de discuter de leur importance économique. Elle soutient également que certains économistes n’utilisent pas non plus le raisonnement économique pour la sélection de modèles , en particulier pour décider quelles variables inclure dans une régression. [20] [21]

Dans certains cas, les variables économiques ne peuvent pas être manipulées expérimentalement en tant que traitements assignés au hasard aux sujets. [22] Dans de tels cas, les économistes s’appuient sur des études observationnelles , utilisant souvent des ensembles de données avec de nombreuses covariables fortement associées , ce qui donne un nombre énorme de modèles avec une capacité explicative similaire mais des covariables et des estimations de régression différentes. En ce qui concerne la pluralité de modèles compatibles avec les ensembles de données d’observation, Edward Leamer a insisté sur le fait que “les professionnels … retiennent correctement leur croyance jusqu’à ce qu’une inférence puisse être démontrée comme étant suffisamment insensible au choix des hypothèses”. [22]

Voir également

| Wikimedia Commons a des médias liés à l’ économétrie . |

- Test de Dickey-Fuller augmenté

- Modélisation des choix

- Fondation Cowles

- Logiciel économétrique

- Économétrie financière

- Modélisation financière

- Causalité de Granger

- Publications importantes en économétrie

- Modèle macroéconomique

- Individualisme méthodologique

- Variables prédéterminées

- Méthodes à équation unique (économétrie)

- Économétrie spatiale

- Racine unitaire

Lectures complémentaires

- Livre de théorie économétrique sur Wikibooks

- Giovannini, Enrico Comprendre les statistiques économiques , Éditions OCDE, 2008, ISBN 978-92-64-03312-2

Références

- ^ M. Hachem Pesaran (1987). « Économétrie », The New Palgrave : A Dictionary of Economics , v. 2, p. 8 [pp. 8–22]. Réimprimé dans J. Eatwell et al. , éd. (1990). Économétrie : Le Nouveau Palgrave , p. 1 [p. 1–34]. Résumé Archivé le 18 mai 2012 à la Wayback Machine ( révision 2008 par J. Geweke, J. Horowitz et HP Pesaran).

- ^ PA Samuelson , TC Koopmans et JRN Stone (1954). « Rapport du comité d’évaluation d’ Econometrica », Econometrica 22(2), p. 142. [p p. 141-146 ], comme décrit et cité dans Pesaran (1987) ci-dessus.

- ^ Paul A. Samuelson et William D. Nordhaus , 2004. Économie . 18e éd., McGraw-Hill, p. 5.

- ^ “1969 – Jan Tinbergen: économie Nobelprijs – Elsevierweekblad.nl” . elsevierweekblad.nl . 12 octobre 2015. Archivé de l’original le 1er mai 2018 . Récupéré le 1er mai 2018 .

- ^ Magnus, Jan & Mary S. Morgan (1987) The ET Interview: Professeur J. Tinbergen dans: ‘Econometric Theory 3, 1987, 117–142.

- ^ Willlekens, Frans (2008) Migration internationale en Europe : données, modèles et estimations. New Jersey. John Wiley et fils : 117.

- ^ • HP Pesaran (1990), « Econométrie », Econométrie : Le Nouveau Palgrave , p. 2 , citant Ragnar Frisch (1936), “A Note on the Term ‘Econometrics’,” Econometrica , 4(1), p. 95.

• Aris Spanos (2008), « statistiques et économie », The New Palgrave Dictionary of Economics , 2e édition. Abstrait. Archivé le 18 mai 2012 sur la Wayback Machine - ^ un bc Greene , William (2012). “Chapitre 1: Économétrie”. Analyse économétrique (7e éd.). Éducation Pearson. p. 47–48. ISBN 9780273753568. En fin de compte, tous ces éléments nécessiteront un ensemble commun d’outils, y compris, par exemple, le modèle de régression multiple, l’utilisation de conditions de moment pour l’estimation, les variables instrumentales (IV) et l’estimation du maximum de vraisemblance. Dans cette optique, l’organisation de ce livre est la suivante : La première moitié du texte développe des résultats fondamentaux communs à toutes les applications. Le concept de régression multiple et le modèle de régression linéaire en particulier constituent la plate-forme sous-jacente de la plupart des modélisations, même si le modèle linéaire lui-même n’est finalement pas utilisé comme spécification empirique.

- ^ un b Greene, Guillaume (2012). Analyse économétrique (7e éd.). Éducation Pearson. p. 34, 41–42. ISBN 9780273753568.

- ^ un b Wooldridge, Jeffrey (2012). “Chapitre 1: La nature de l’économétrie et des données économiques”. Économétrie d’introduction: une approche moderne (5e éd.). Apprentissage Cengage Sud-Ouest. p. 2. ISBN 9781111531041.

- ^ Clive Granger (2008). “prévisions”, The New Palgrave Dictionary of Economics , 2e édition. Abstrait. Archivé le 18 mai 2012 sur la Wayback Machine

- ^ Wooldridge, Jeffrey (2013). Introduction à l’économétrie, une approche moderne . Sud-Ouest, Cengage l’apprentissage. ISBN 978-1-111-53104-1.

- ^ Herman O. Wold (1969). “L’économétrie en tant que pionnière dans la construction de modèles non expérimentaux”, Econometrica , 37(3), pp. 369 -381.

- ^ Pour un aperçu d’une implémentation linéaire de ce cadre, voir régression linéaire .

- ^ Edward E. Leamer (2008). “problèmes de spécification en économétrie”, The New Palgrave Dictionary of Economics . Abstrait. Archivé le 23 septembre 2015 sur la Wayback Machine

- ^ Angrist, Joshua D; Pischke, Jörn-Steffen (mai 2010). “La révolution de la crédibilité dans l’économie empirique: comment une meilleure conception de la recherche élimine le con de l’économétrie” . Journal des perspectives économiques . 24 (2): 3–30. doi : 10.1257/jep.24.2.3 . ISSN 0895-3309 .

- ^ Perle, Judée (2000). Causalité : modèle, raisonnement et inférence . La presse de l’Universite de Cambridge. ISBN 978-0521773621.

- ^ Carte, David (1999). “L’effet causal de l’éducation sur les gains”. Dans Ashenfelter, O.; Card, D. (éd.). Manuel d’économie du travail . Amsterdam : Elsevier. pp. 1801–1863. ISBN 978-0444822895.

- ^ “Le Journal d’Econométrie” . Wiley.com . Récupéré le 8 octobre 2013 .

- ^ McCloskey (mai 1985). “La fonction de perte a été égarée: la rhétorique des Tests de signification“. Revue économique américaine . 75 (2).

- ^ Stephen T. Ziliak et Deirdre N. McCloskey (2004). “Size Matters: The Standard Error of Regressions in the American Economic Review “, Journal of Socio-Economics , 33(5), pp. 527-46 Archivé le 25 juin 2010 à la Wayback Machine (appuyez sur + ).

- ^ un b Leamer, Edward (mars 1983). “Supprimons l’escroquerie de l’économétrie”. Revue économique américaine . 73 (1): 31–43. JSTOR 1803924 .

Liens externes

| Wikimedia Commons a des médias liés à l’ économétrie . |

| Recherchez l’ économétrie dans Wiktionary, le dictionnaire gratuit. |

- Journal d’économétrie financière

- Société économétrique

- La revue d’économétrie

- Liens économétriques

- Enseignement de l’économétrie (Index by the Economics Network (UK))

- Association d’économétrie appliquée

- La Société d’économétrie financière

- L’interview de Clive Granger – lauréat du prix Nobel en 2003, sur l’économétrie