Système de taux de change fixe

Un Taux de change fixe , souvent appelé taux de change indexé , est un type de régime de taux de change dans lequel la valeur d’une devise est fixée ou indexée par une autorité monétaire sur la valeur d’une autre devise, d’un panier d’autres devises ou d’une autre mesure. de valeur, comme l’ or .

L’utilisation d’un système de Taux de change fixe présente des avantages et des risques. Un Taux de change fixe est généralement utilisé pour stabiliser le taux de change d’une devise en fixant directement sa valeur dans un rapport prédéterminé à une devise (ou des devises) différente, plus stable ou plus répandue au niveau international à laquelle la devise est rattachée. Ce faisant, le taux de change entre la monnaie et son ancrage ne change pas en fonction des conditions du marché, contrairement à un régime de change flottant (flexible) . Cela rend les échanges et les investissements entre les deux zones monétaires plus faciles et plus prévisibles et est particulièrement utile pour les petites économies qui empruntent principalement en devises étrangères et dans lesquelles le commerce extérieur constitue une grande partie de leur PIB .

Un système de Taux de change fixe peut également être utilisé pour contrôler le comportement d’une monnaie, par exemple en limitant les taux d’ inflation . Cependant, ce faisant, la monnaie indexée est alors contrôlée par sa valeur de référence. Ainsi, lorsque la valeur de référence augmente ou diminue, il s’ensuit que la ou les valeurs de toutes les devises qui lui sont rattachées augmenteront et diminueront également par rapport aux autres devises et matières premières avec lesquelles la devise rattachée peut être échangée. En d’autres termes, une monnaie indexée dépend de sa valeur de référence pour dicter la définition de sa valeur actuelle à un moment donné. De plus, selon le modèle Mundell-Fleming , avec une mobilité parfaite des capitaux , un Taux de change fixe empêche un gouvernement d’utiliser la politique monétaire intérieure.parvenir à la stabilité macroéconomique .

Dans un système de Taux de change fixe, la banque centrale d’un pays utilise généralement un mécanisme de marché ouvert et s’engage à tout moment à acheter et/ou vendre sa monnaie à un prix fixe afin de maintenir son ratio d’ancrage et, partant, la valeur stable de sa monnaie par rapport à la référence à laquelle elle est rattachée. Pour maintenir un taux de change souhaité, la banque centrale, pendant une période de demande nette du secteur privé pour la devise étrangère, vend la devise étrangère de ses réserves et rachète la monnaie nationale. Cela crée une demande artificiellepour la monnaie domestique, ce qui augmente sa valeur de change. Inversement, dans le cas d’un début d’appréciation de la monnaie nationale, la banque centrale rachète la monnaie étrangère et ajoute ainsi de la monnaie nationale sur le marché, maintenant ainsi l’équilibre du marché à la valeur fixe prévue du taux de change. [1]

Au 21e siècle, les monnaies associées aux grandes économies ne fixent généralement pas (rattachent) leurs taux de change à d’autres monnaies. La dernière grande économie à utiliser un système de Taux de change fixe a été la République populaire de Chine , qui, en juillet 2005, a adopté un système de taux de change légèrement plus flexible, appelé taux de change dirigé . [2] Le mécanisme de change européen est également utilisé de manière temporaire pour établir un taux de conversion final contre l’ euro à partir des monnaies locales des pays rejoignant la zone euro .

Histoire

L’ étalon- or ou étalon de change-or à taux de change fixes a prévalu d’environ 1870 à 1914, avant laquelle de nombreux pays ont suivi le bimétallisme . [3] La période entre les deux guerres mondiales a été transitoire, le système de Bretton Woods devenant le nouveau régime de Taux de change fixe au lendemain de la Seconde Guerre mondiale. Il a été formé dans le but de reconstruire les nations ravagées par la guerre après la Seconde Guerre mondiale grâce à une série de programmes de stabilisation monétaire et de prêts aux infrastructures . [4] Le début des années 1970 a vu l’ effondrement du système et son remplacement par un mélange de taux de change fluctuants et fixes. [5]

Chronologie

Chronologie du système de Taux de change fixe : [6]

| 1880–1914 | Période de l’étalon-or classique |

| avril 1925 | Le Royaume-Uni revient à l’étalon-or |

| Octobre 1929 | Krach boursier aux États-Unis |

| Septembre 1931 | Le Royaume-Uni abandonne l’étalon-or |

| juillet 1944 | Conférence de Bretton Woods |

| Mars 1947 | Le Fonds monétaire international voit le jour |

| Août 1971 | Les États-Unis suspendent la convertibilité du dollar en or – Le système de Bretton Woods s’effondre |

| Décembre 1971 | Accord Smithsonien |

| Mars 1972 | Serpent européen avec bande de fluctuation de 2,25 % autorisée |

| mars 1973 | Le régime de flottement géré voit le jour |

| avril 1978 | Les accords de la Jamaïque entrent en vigueur |

| Septembre 1985 | Place Accord |

| Septembre 1992 | Le Royaume-Uni et l’Italie abandonnent le mécanisme de taux de change (MCE) |

| Août 1993 | Le système monétaire européen autorise une fluctuation de ± 15 % des taux de change |

Étalon-or

Le premier établissement d’un étalon-or a eu lieu au Royaume-Uni en 1821, suivi de l’Australie en 1852 et du Canada en 1853. Dans ce système, la valeur externe de toutes les devises était libellée en or, les banques centrales étant prêtes à acheter et à vendre des quantités illimitées. d’or au prix fixé. Chaque banque centrale a maintenu des Réserves d’or comme actif de réserve officiel. [7] Par exemple, pendant la période de l’étalon-or “classique” (1879–1914), le dollar américain était défini comme 0,048 troy oz. d’or pur. [8]

Système de Bretton Woods

Après la Seconde Guerre mondiale, le système de Bretton Woods (1944-1973) a remplacé l’or par le dollar américain comme actif de réserve officiel. Le régime visait à combiner des obligations juridiques contraignantes avec une prise de décision multilatérale par le biais du Fonds monétaire international (FMI). Les règles de ce système ont été énoncées dans les statuts du FMI et de la Banque internationale pour la reconstruction et le développement . Le système était un ordre monétaire destiné à régir les relations monétaires entre États souverains, les 44 pays membres étant tenus d’établir une parité de leurs monnaies nationales par rapport au dollar américain et de maintenir les taux de change à moins de 1 % de la parité (une « bande » ) en intervenant dans leurmarchés des changes (c’est-à-dire acheter ou vendre de l’argent étranger). Le dollar américain était la seule monnaie suffisamment forte pour répondre aux demandes croissantes de transactions monétaires internationales, et les États-Unis ont donc convenu à la fois de lier le dollar à l’or au taux de 35 dollars l’once d’or et de convertir les dollars en or à ce prix. . [6]

En raison des inquiétudes suscitées par la détérioration rapide de la situation des paiements américains et la fuite massive de capitaux liquides des États-Unis, le président Richard Nixon a suspendu la convertibilité du dollar en or le 15 août 1971 . En décembre 1971, l’ accord Smithsonian a ouvert la voie à l’augmentation de la valeur du prix en dollars de l’or de 35,50 $ US à 38 $ US l’once. La spéculation contre le dollar en mars 1973 a conduit à la naissance du flotteur indépendant, mettant ainsi fin au système de Bretton Woods. [6]

Régimes monétaires actuels

Depuis mars 1973, le taux de change flottant a été suivi et officiellement reconnu par l’accord jamaïcain de 1978. Les pays utilisent les réserves de change pour intervenir sur les marchés des changes afin d’équilibrer les fluctuations à court terme des taux de change. [6] Le régime de taux de change en vigueur est souvent considéré comme une renaissance des politiques de Bretton Woods, à savoir Bretton Woods II . [9]

Mécanismes

Négociation sur le marché libre

En règle générale, un gouvernement qui souhaite maintenir un Taux de change fixe le fait en achetant ou en vendant sa propre monnaie sur le marché libre. [10] C’est l’une des raisons pour lesquelles les gouvernements maintiennent des réserves de devises étrangères.

Si le taux de change dérive trop au-dessus du taux de référence fixe (il est plus fort que nécessaire), le gouvernement vend sa propre monnaie (ce qui augmente l’offre) et achète des devises étrangères. Cela entraîne une diminution de la valeur du prix de la devise (Lire : Diagrammes classiques de l’offre et de la demande). De plus, s’ils achètent la devise à laquelle elle est rattachée, le prix de cette devise augmentera, ce qui rapprochera la valeur relative des devises de la valeur relative prévue (à moins qu’elle ne dépasse …)

Si le taux de change dérive trop en dessous du taux souhaité, le gouvernement achète sa propre monnaie sur le marché en vendant ses réserves. Cela augmente la demande sur le marché et fait que la monnaie locale se renforce, avec un peu de chance, pour revenir à sa valeur prévue. Les réserves qu’ils vendent peuvent être la devise à laquelle elles sont rattachées, auquel cas la valeur de cette devise chutera.

Décret

Un autre moyen, moins utilisé, de maintenir un Taux de change fixe consiste simplement à rendre illégal le commerce de devises à tout autre taux. Ceci est difficile à appliquer et conduit souvent à un marché noir des devises étrangères. Néanmoins, certains pays réussissent très bien à utiliser cette méthode en raison des monopoles gouvernementaux sur toutes les conversions monétaires. C’était la méthode employée par le gouvernement chinois pour maintenir une parité monétaire ou un flottement étroitement encadré par rapport au dollar américain. La Chine achète en moyenne un milliard de dollars américains par jour pour maintenir l’ancrage de sa monnaie. [11] Tout au long des années 1990, la Chine a très bien réussi à maintenir une parité monétaire en utilisant un monopole gouvernemental sur toutes les conversions de devises entre le yuan et d’autres devises. [12] [13]

Exemple de mécanisme d’open market

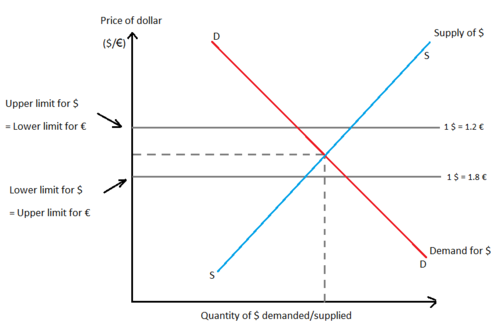

Fig.1 : Mécanisme du système de Taux de change fixe

Fig.1 : Mécanisme du système de Taux de change fixe

Dans ce système, la banque centrale annonce d’abord un Taux de change fixe pour la monnaie, puis accepte d’acheter et de vendre la monnaie nationale à cette valeur. Le taux de change d’ équilibre du marché est le taux auquel l’offre et la demande seront égales, c’est-à-dire que les marchés s’équilibreront . Dans un système de change flexible, il s’agit du taux au comptant . Dans un système de Taux de change fixe, le taux annoncé à l’avance peut ne pas coïncider avec le taux de change d’équilibre du marché. Les banques centrales étrangères maintiennent des réserves de devises étrangères et d’or qu’elles peuvent vendre afin d’intervenir sur le marché des changes pour combler la demande excédentaire ou absorber l’offre excédentaire [1]

La demande de devises étrangères découle de la demande intérieure de biens , de services et d’ Actifs financiers étrangers . L’offre de devises étrangères est également dérivée de la demande étrangère de biens, de services et d’Actifs financiers provenant du pays d’origine. Les taux de change fixes ne sont pas autorisés à fluctuer librement ou à réagir aux variations quotidiennes de l’offre et de la demande. Le gouvernement fixe la valeur d’échange de la monnaie. Par exemple, la Banque centrale européenne (BCE) peut fixer son taux de change à 1 € = 1 $ (en supposant que l’euro suit le Taux de change fixe). C’est la valeur centrale ou la valeur nominalede l’euro. Des limites supérieures et inférieures pour le mouvement de la monnaie sont imposées, au-delà desquelles les variations du taux de change ne sont pas autorisées. La “bande” ou “écart” de la Fig.1 est de 0,6 € (de 1,2 € à 1,8 €). [14]

Excès de demande de dollars

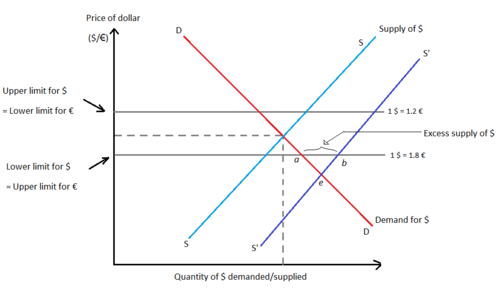

Fig.2 : Excès de demande de dollars

Fig.2 : Excès de demande de dollars

La figure 2 décrit la demande excédentaire de dollars. Il s’agit d’une situation dans laquelle la demande intérieure de biens, de services et d’Actifs financiers étrangers dépasse la demande étrangère de biens, de services et d’Actifs financiers de l’ Union européenne . Si la demande de dollar passe de DD à D’D’, une demande excédentaire est créée à hauteur de cd . La BCE vendra des cd dollars en échange d’euros pour maintenir la limite à l’intérieur de la bande. Dans un système de change flottant, l’équilibre aurait été atteint à e .

Lorsque la BCE vend des dollars de cette manière, ses réserves officielles en dollars diminuent et la masse monétaire intérieure se contracte. Pour éviter cela, la BCE peut acheter des titres publics et combler ainsi le déficit de masse monétaire. C’est ce qu’on appelle une intervention stérilisée sur le marché des changes. Lorsque la BCE commence à manquer de réserves, elle peut aussi dévaluer l’euro pour réduire l’excès de demande de dollars, c’est-à-dire réduire l’écart entre les taux d’équilibre et les taux fixes.

Offre excédentaire de dollars

Fig.3 : Offre excédentaire de dollars

Fig.3 : Offre excédentaire de dollars

La figure 3 décrit l’offre excédentaire de dollars. Il s’agit d’une situation où la demande étrangère de biens, de services et d’Actifs financiers de l’Union européenne dépasse la demande européenne de biens, de services et d’Actifs financiers étrangers. Si l’offre de dollars augmente de SS à S’S’, une offre excédentaire est créée dans la mesure de ab . La BCE achètera ab dollars en échange d’euros pour maintenir la limite dans la bande. Dans un système de change flottant, l’équilibre aurait de nouveau été atteint à e .

Lorsque la BCE achète des dollars de cette manière, ses réserves officielles en dollars augmentent et la masse monétaire intérieure augmente, ce qui peut entraîner de l’inflation. Pour éviter cela, la BCE peut vendre des Obligations d’État et ainsi contrer la hausse de la masse monétaire.

Lorsque la BCE commence à accumuler des réserves excédentaires, elle peut aussi réévaluer l’euro pour réduire l’offre excédentaire de dollars, c’est-à-dire réduire l’écart entre les taux d’équilibre et les taux fixes. C’est le contraire de la dévaluation .

Types de systèmes de taux de change fixes

L’étalon-or

Dans le cadre de l’étalon-or, le gouvernement d’un pays déclare qu’il échangera sa monnaie contre un certain poids en or. Dans un étalon-or pur, le gouvernement d’un pays déclare qu’il échangera librement des devises contre de l’or réel au taux de change désigné. Cette “règle d’échange” permet à quiconque d’entrer dans la banque centrale et d’échanger des pièces ou des devises contre de l’or pur ou vice versa. L’étalon-or fonctionne sur l’hypothèse qu’il n’y a pas de restrictions sur les mouvements de capitaux ou l’exportation d’or par des particuliers à travers les pays.

Parce que la banque centrale doit toujours être prête à donner de l’or en échange de pièces et de devises sur demande, elle doit maintenir des Réserves d’or. Ainsi, ce système garantit que le taux de change entre les devises reste fixe. Par exemple, selon cette norme, une pièce d’or de 1 £ au Royaume-Uni contenait 113,0016 grains d’or pur, tandis qu’une pièce d’or de 1 $ aux États-Unis contenait 23,22 grains. La parité de la monnaie ou le taux de change était donc : R = $/£ = 113,0016/23,22 = 4,87. [6] Le principal argument en faveur de l’étalon-or est qu’il lie le niveau des prix mondiaux à l’offre mondiale d’or, empêchant ainsi l’inflation à moins qu’il y ait une découverte d’or (une ruée vers l’or , par exemple).

Mécanisme de flux d’espèces de prix

Le mécanisme d’ajustement automatique dans le cadre de l’étalon-or est le Mécanisme de flux d’espèces de prix , qui fonctionne de manière à corriger tout déséquilibre de la balance des paiements et à s’adapter aux chocs ou aux changements. Ce mécanisme a été introduit à l’origine par Richard Cantillon et discuté plus tard par David Hume en 1752 pour réfuter les doctrines mercantilistes et souligner que les nations ne pouvaient pas continuellement accumuler de l’or en exportant plus que leurs importations.

Les hypothèses de ce mécanisme sont :

- Les prix sont flexibles

- Toutes les transactions se font en or

- Il y a une offre fixe d’or dans le monde

- Les pièces d’or sont frappées à parité fixe dans chaque pays

- Il n’y a pas de banques et pas de flux de capitaux

L’ajustement sous un étalon-or implique le flux d’or entre les pays entraînant une égalisation des prix satisfaisant la parité de pouvoir d’achat et / ou une égalisation des taux de rendement des Actifs satisfaisant la parité des taux d’intérêt au Taux de change fixe actuel. Sous l’étalon-or, la masse monétaire de chaque pays se composait soit d’or, soit de papier-monnaie adossé à de l’or. La masse monétaire chuterait donc dans la nation déficitaire et augmenterait dans la nation excédentaire. Par conséquent, les prix intérieurs chuteraient dans le pays déficitaire et augmenteraient dans le pays excédentairenation, rendant les exportations de la nation déficitaire plus compétitives que celles des nations excédentaires. Les exportations de la nation déficitaire seraient encouragées et les importations découragées jusqu’à ce que le déficit de la balance des paiements soit éliminé. [15]

En bref:

Nation déficitaire : Baisse de la masse monétaire → Baisse des prix intérieurs → Plus d’exportations, moins d’importations → Élimination du déficit

Nation excédentaire : Masse monétaire plus élevée → Prix intérieurs plus élevés → Moins d’exportations, plus d’importations → Élimination de l’excédent

Norme de monnaie de réserve

Dans un système de monnaie de réserve, la monnaie d’un autre pays remplit les fonctions que l’or a dans un étalon-or. Un pays fixe sa propre valeur monétaire à une unité de la monnaie d’un autre pays, généralement une monnaie qui est largement utilisée dans les transactions internationales ou qui est la monnaie d’un partenaire commercial majeur. Par exemple, supposons que l’Inde décide de fixer sa monnaie au dollar au taux de change E₹/$ = 45,0. Pour maintenir ce Taux de change fixe, la Reserve Bank of India devrait détenir des dollars en réserve et se tenir prête à échanger des roupies contre des dollars (ou des dollars contre des roupies) sur demande au taux de change spécifié. Dans l’étalon-or, la banque centrale détenait de l’or à échanger contre sa propre monnaie , avec un étalon de monnaie de réserve, elle devait détenir un stock demonnaie de réserve .

Les dispositifs de caisse d’émission sont le moyen le plus répandu de fixer les taux de change. En vertu de cela, une nation rattache rigidement sa monnaie à une devise étrangère, à des droits de tirage spéciaux (DTS) ou à un panier de devises. Le rôle de la banque centrale dans la politique monétaire du pays est donc minime puisque sa masse monétaire est égale à ses réserves de change. Les caisses d’émission sont considérées comme des ancrages durs car elles permettent aux banques centrales de faire face aux chocs de la demande de monnaie sans manquer de réserves. [16] Les CBA ont été opérationnelles dans de nombreux pays, notamment :

- Hong Kong (depuis 1983);

- Argentine (1991 à 2001) ;

- Estonie (1992 à 2010) ;

- Lituanie (1994 à 2014) ;

- Bosnie-Herzégovine (depuis 1997);

- Bulgarie (depuis 1997);

- Bermudes (depuis 1972);

- Danemark (depuis 1945) [ citation nécessaire ] ;

- Brunéi (depuis 1967) [17]

Étalon de change de l’or

Le système de Taux de change fixe mis en place après la Seconde Guerre mondiale était un étalon de change-or, tout comme le système qui a prévalu entre 1920 et le début des années 1930. [18] Un étalon de change-or est un mélange d’un étalon de monnaie de réserve et d’un étalon-or. Ses caractéristiques sont les suivantes :

- Tous les pays sans réserve conviennent de fixer leurs taux de change à la réserve choisie à un taux annoncé et de détenir un stock d’Actifs en monnaie de réserve.

- Le pays à monnaie de réserve fixe sa valeur monétaire à un poids fixe en or et accepte d’échanger sur demande sa propre monnaie contre de l’or avec d’autres banques centrales du système, sur demande.

Contrairement à l’étalon-or, la banque centrale du pays de réserve n’échange pas d’or contre de la monnaie avec le grand public, mais uniquement avec d’autres banques centrales.

Systèmes de taux de change hybrides

Arrangements de facto en matière de taux de change en 2013 selon la classification du Fonds monétaire international . Flottant ( flottant et flottant libre ) Parités souples ( parité conventionnelle , arrangement stabilisé , parité rampante , disposition de type rampant , taux de change indexé dans des bandes horizontales ) Chevilles rigides ( pas de cours légal séparé , caisse d’émission ) Résiduel ( autre arrangement géré )

Arrangements de facto en matière de taux de change en 2013 selon la classification du Fonds monétaire international . Flottant ( flottant et flottant libre ) Parités souples ( parité conventionnelle , arrangement stabilisé , parité rampante , disposition de type rampant , taux de change indexé dans des bandes horizontales ) Chevilles rigides ( pas de cours légal séparé , caisse d’émission ) Résiduel ( autre arrangement géré )

L’état actuel des marchés des changes ne permet pas le système rigide de taux de change fixes. Dans le même temps, les taux de change librement flottants exposent un pays à la volatilité des taux de change. Les systèmes de taux de change hybrides ont évolué afin de combiner les caractéristiques des systèmes de taux de change fixes et flexibles. Ils permettent la fluctuation des taux de change sans exposer complètement la monnaie à la flexibilité d’un flottement libre.

Panier de devises

Les pays ont souvent plusieurs partenaires commerciaux importants ou craignent qu’une devise particulière ne soit trop volatile sur une longue période. Ils peuvent ainsi choisir d’arrimer leur devise à une moyenne pondérée de plusieurs devises (également appelée panier de devises ). Par exemple, une monnaie composite peut être créée composée de 100 roupies indiennes, 100 yens japonais et un dollar de Singapour. Le pays créant ce composite devrait alors maintenir des réserves dans une ou plusieurs de ces devises pour intervenir sur le marché des changes.

Une monnaie composite populaire et largement utilisée est le DTS , qui est une monnaie composite créée par le Fonds monétaire international (FMI), composée d’une quantité fixe de dollars américains, de yuans chinois, d’euros, de yens japonais et de livres sterling.

Chevilles rampantes

Dans un système de parité mobile, un pays fixe son taux de change à une autre devise ou à un panier de devises. Ce taux fixe est modifié de temps à autre à intervalles périodiques en vue d’éliminer dans une certaine mesure la volatilité du taux de change sans imposer la contrainte d’un taux fixe. Les parités glissantes sont ajustées progressivement, évitant ainsi la nécessité d’ interventions de la banque centrale (bien qu’elle puisse toujours choisir de le faire afin de maintenir le taux fixe en cas de fluctuations excessives).

Ancré dans une bande

Une monnaie est dite ancrée dans une bande lorsque la banque centrale spécifie un taux de change central en référence à une monnaie unique, à un accord de coopération ou à un composite monétaire. Il précise également un pourcentage d’écart admissible de part et d’autre de ce taux pivot. En fonction de la largeur de bande, la banque centrale dispose d’un pouvoir discrétionnaire dans la conduite de sa politique monétaire. La bande elle-même peut être rampante, ce qui implique que le taux central est ajusté périodiquement. Les bandes peuvent être maintenues symétriquement autour d’une parité centrale rampante (la bande se déplaçant dans la même direction que cette parité). Alternativement, la bande peut être autorisée à s’élargir progressivement sans taux central pré-annoncé.

Planches monétaires

Une caisse d’émission (également connue sous le nom de «système de taux de change liés») remplace effectivement la banque centrale par une législation fixant la monnaie à celle d’un autre pays. La monnaie nationale reste perpétuellement échangeable contre la monnaie de réserve au Taux de change fixe. monnaie d’ancrage est désormais la base des mouvements de la monnaie nationale, les taux d’intérêt et l’inflation dans l’économie nationale seraient fortement influencés par ceux de l’économie étrangère à laquelle la monnaie nationale est liée . réserves de la monnaie d’ancrage. Il s’agit d’un pas vers l’adoption officielle de la monnaie d’ancrage (appelée substitution de monnaie ).

Substitution de devises

Il s’agit de la manière la plus extrême et la plus rigide de fixer les taux de change car elle implique l’adoption de la monnaie d’un autre pays à la place de la sienne. L’exemple le plus frappant est la zone euro , où 19 États membres de l’Union européenne (UE) ont adopté l’euro (€) comme monnaie commune (euroïsation). Leurs taux de change sont effectivement fixés l’un à l’autre. [ douteux – discuter ]

Il existe des exemples similaires de pays ayant adopté le dollar américain comme monnaie nationale (Dollarisation) : Îles Vierges britanniques , Pays- Bas des Caraïbes , Timor oriental , Équateur , El Salvador , Îles Marshall , États fédérés de Micronésie , Palaos , Panama , Îles Turques et Caïques et Zimbabwé .

(Voir ISO 4217 pour une liste complète des territoires par devise.)

Coopération monétaire

La coopération monétaire est le mécanisme dans lequel deux ou plusieurs Politiques monétaires ou taux de change sont liés, et peut se produire au niveau régional ou international. [19] La coopération monétaire ne doit pas nécessairement être un accord volontaire entre deux pays, car il est également possible pour un pays de lier sa monnaie à la monnaie d’un autre pays sans le consentement de l’autre pays. Diverses formes de coopérations monétaires existent, qui vont des systèmes à parité fixe aux unions monétaires . En outre, de nombreuses institutions ont été créées pour renforcer la coopération monétaire et stabiliser les taux de change , y compris laFonds européen de coopération monétaire (FECOM) en 1973 [20] et Fonds monétaire international (FMI) [21] [ source non fiable ]

La coopération monétaire est étroitement liée à l’intégration économique et est souvent considérée comme un processus de renforcement. [22] Cependant, l’intégration économique est un arrangement économique entre différentes régions, marqué par la réduction ou l’élimination des barrières commerciales et la coordination des Politiques monétaires et fiscales [ 23] , alors que la coopération monétaire est axée sur les liens monétaires. Une union monétaire est considérée comme le couronnement d’un processus de coopération monétaire et d’intégration économique . [22] Sous la forme d’une coopération monétaire où deux ou plusieurs pays s’engagent dans un échange mutuellement avantageux, les capitauxentre les pays concernés est libre de se déplacer, contrairement aux contrôles de capitaux . [22] La coopération monétaire est considérée comme favorisant une croissance économique équilibrée et la stabilité monétaire, [24] mais peut également fonctionner de manière contre-efficace si les pays membres ont des niveaux de développement économique (fortement) différents . [22] Particulièrement les pays européens et asiatiques ont une histoire de coopération monétaire et de taux de change, [25] cependant la coopération monétaire européenne et l’intégration économique ont par la suite abouti à une union monétaire européenne .

Exemple : Le serpent

En 1973, les monnaies des pays de la Communauté économique européenne , la Belgique, la France, l’Allemagne, l’Italie, le Luxembourg et les Pays-Bas, ont participé à un arrangement appelé le Serpent . Cet arrangement est classé dans la catégorie de coopération en matière de taux de change. Au cours des 6 années suivantes, cet accord a permis aux monnaies des pays participants de fluctuer à l’ intérieur d’une bande de plus ou moins 21⁄4% autour des taux centraux pré-annoncés . Plus tard, en 1979, le Système monétaire européen (SME) a été fondé, les pays participants au « Serpent » étant membres fondateurs. Le SME évolue au cours de la prochaine décennie et débouche même sur un taux de change véritablement fixeau début des années 1990. [22] À peu près à la même époque, en 1990, l’ UE a introduit l’ Union économique et monétaire (UEM), comme terme générique désignant l’ensemble des politiques visant à faire converger les économies des États membres de l’ Union européenne en trois phases [26]

Exemple : la coopération baht-dollar américain

En 1963, le gouvernement thaïlandais a créé le Fonds d’égalisation des changes (EEF) dans le but de jouer un rôle dans la stabilisation des mouvements des taux de change. Il s’est lié au dollar américain en fixant la quantité de gramme d’ or par baht ainsi que le baht par dollar américain. Au cours des 15 années suivantes, le gouvernement thaïlandais a décidé de déprécier trois fois le baht par rapport à l’or, tout en maintenant la parité du baht par rapport au dollar américain. En raison de l’introduction d’un nouveau système de taux de change flottant généralisé par le Fonds monétaire international(FMI) en 1978 qui accordait un rôle moindre à l’or dans le système monétaire international, ce système de parité fixe en tant que politique de coopération monétaire a pris fin. Le gouvernement thaïlandais a modifié ses Politiques monétaires pour être plus conformes à la nouvelle politique du FMI. [22]

Avantages

- Un Taux de change fixe peut minimiser les instabilités de l’activité économique réelle [27]

- Les banques centrales peuvent acquérir de la crédibilité en fixant la monnaie de leur pays à celle d’une nation plus disciplinée [27]

- Au niveau microéconomique , un pays dont les marchés monétaires sont peu développés ou illiquides peut fixer ses taux de change pour fournir à ses résidents un marché monétaire synthétique avec la liquidité des marchés du pays qui fournit la monnaie véhiculaire [27]

- Un Taux de change fixe réduit la volatilité et les fluctuations des prix relatifs

- Il élimine le risque de change en réduisant l’incertitude associée

- Il impose une discipline à l’autorité monétaire

- Le commerce international et les flux d’investissement entre les pays sont facilités

- La spéculation sur les marchés des changes est susceptible d’être moins déstabilisante dans un système de Taux de change fixe que dans un système flexible, car elle n’amplifie pas les fluctuations résultant des cycles économiques

- Les taux de change fixes imposent une discipline de prix aux pays ayant des taux d’inflation plus élevés que le reste du monde, car un tel pays est susceptible de faire face à des déficits persistants de sa balance des paiements et à une perte de réserves [6]

- Empêcher, la monétisation de la dette, ou les dépenses budgétaires financées par la dette que l’autorité monétaire rachète. Cela évite une forte inflation. [16]

Désavantages

Absence de rééquilibrage automatique

L’une des principales critiques d’un Taux de change fixe est que les taux de change flexibles servent à ajuster la balance commerciale . [28] Lorsqu’un déficit commercial se produit avec un taux de change flottant, il y aura une demande accrue pour la devise étrangère (plutôt que nationale), ce qui fera monter le prix de la devise étrangère par rapport à la devise nationale. Cela rend à son tour le prix des biens étrangers moins attractif pour le marché intérieur et réduit ainsi le déficit commercial. Avec des taux de change fixes, ce rééquilibrage automatique ne se produit pas.

Crise monétaire

Un autre inconvénient majeur d’un régime de Taux de change fixe est la possibilité que la banque centrale épuise ses réserves de change lorsqu’elle tente de maintenir l’ancrage face à une demande de réserves de change dépassant leur offre. C’est ce qu’on appelle une crise monétaire ou une crise de la balance des paiements, et lorsque cela se produit, la banque centrale doit dévaluerla devise. Lorsqu’il y a la possibilité que cela se produise, les agents du secteur privé essaieront de se protéger en diminuant leurs avoirs en monnaie nationale et en augmentant leurs avoirs en devises étrangères, ce qui a pour effet d’augmenter la probabilité que la dévaluation forcée se produise. Une dévaluation forcée modifiera le taux de change plus que les fluctuations quotidiennes du taux de change dans le cadre d’un système de taux de change flexible.

Liberté de conduire la politique monétaire et budgétaire

De plus, un gouvernement, lorsqu’il a un Taux de change fixe plutôt que dynamique, ne peut pas utiliser les Politiques monétaires ou budgétaires avec les mains libres. Par exemple, en utilisant des outils de relance pour accélérer la croissance de l’économie (en diminuant les impôts et en injectant plus d’argent sur le marché), le gouvernement risque de se retrouver avec un déficit commercial. Cela peut se produire lorsque le pouvoir d’achat d’un ménage commun augmente parallèlement à l’inflation, rendant ainsi les importations relativement moins chères. [ citation nécessaire ]

De plus, l’entêtement d’un gouvernement à défendre un Taux de change fixe lorsqu’il est en déficit commercial l’obligera à utiliser des mesures déflationnistes (augmentation de la fiscalité et réduction de la disponibilité de l’argent), ce qui peut conduire au chômage . Enfin, d’autres pays avec un Taux de change fixe peuvent également exercer des représailles en réponse à un certain pays utilisant leur monnaie pour défendre leur taux de change. [ citation nécessaire ]

Autres inconvénients

- La nécessité d’un régime de Taux de change fixe est remise en question par l’émergence ces dernières années de produits dérivés et d’outils financiers sophistiqués, qui permettent aux entreprises de se prémunir contre les fluctuations des taux de change

- Le taux de change annoncé peut ne pas coïncider avec le taux de change d’équilibre du marché, entraînant ainsi une demande excédentaire ou une offre excédentaire

- La banque centrale doit détenir à tout moment des stocks de devises étrangères et nationales afin d’ajuster et de maintenir les taux de change et d’absorber la demande ou l’offre excédentaire

- Le Taux de change fixe ne permet pas la correction automatique des déséquilibres de la balance des paiements de la nation puisque la monnaie ne peut pas s’apprécier/se déprécier comme dicté par le marché

- Il ne parvient pas à identifier le degré d’ avantage ou de désavantage comparatif de la nation et peut conduire à une allocation inefficace des ressources à travers le monde

- Il existe une possibilité de retards politiques et d’erreurs dans la réalisation de l’équilibre extérieur

- Le coût de l’intervention gouvernementale est imposé au marché des changes [6]

- Cela ne fonctionne pas bien dans les pays avec des économies dissemblables et donc des chocs économiques dissemblables [16]

Régime de Taux de change fixe contre contrôle des capitaux

La croyance selon laquelle le régime de Taux de change fixe apporte la stabilité n’est qu’en partie vraie, puisque les attaques spéculatives ont tendance à cibler les devises à Taux de change fixe, et en fait, la stabilité du système économique est maintenue principalement par le contrôle des capitaux . Un régime de change fixe devrait être considéré comme un outil de contrôle des capitaux. [ la neutralité est contestée ] [ citation nécessaire ]

FIX Line : Compromis entre symétrie des chocs et intégration

- Le compromis entre la symétrie des chocs et l’intégration du marché pour les pays envisageant une monnaie indexée est décrit dans la publication de Feenstra et Taylor de 2015 “International Macroeconomics” à travers un modèle connu sous le nom de FIX Line Diagram.

- Ce diagramme de symétrie-intégration comporte deux régions, divisées par une ligne à 45 degrés avec une pente de -1. Cette ligne peut se déplacer vers la gauche ou vers la droite en fonction des coûts supplémentaires ou des avantages du flottement. La ligne a une pente = -1 parce que plus les avantages de la symétrie sont grands, moins les avantages de l’intégration doivent l’être et vice versa. La région de droite contient les pays qui ont un potentiel positif d’ancrage, tandis que la région de gauche contient les pays qui font face à des risques et des obstacles importants à l’ancrage.

- Ce schéma met en évidence les deux principaux facteurs qui poussent un pays à envisager d’arrimer une monnaie à une autre, la symétrie des chocs et l’intégration des marchés. La symétrie des chocs peut être caractérisée comme deux pays ayant des chocs de demande similaires en raison de pannes industrielles et d’économies similaires, tandis que l’intégration du marché est un facteur du volume des échanges qui se produit entre les pays membres de l’ancrage.

- Dans des cas extrêmes, il est possible qu’un pays ne présente qu’une seule de ces caractéristiques tout en ayant un potentiel d’ancrage positif. Par exemple, un pays qui présente une symétrie complète des chocs mais dont l’intégration du marché est nulle pourrait bénéficier de la fixation d’une devise. L’inverse est vrai, un pays qui a une symétrie nulle des chocs mais qui a une intégration commerciale maximale (en fait un marché entre les pays membres). *Cela peut être vu à l’échelle internationale ainsi qu’à l’échelle locale. Par exemple, les quartiers d’une ville tireraient d’énormes avantages d’une monnaie commune, tandis que des pays mal intégrés et/ou dissemblables sont susceptibles de faire face à des coûts importants.

Voir également

- Liste des monnaies à Taux de change fixe en circulation

- Régime de change

- Taux de change flottant

- Taux de change lié

- Régime de flottement géré

- Étalon-or

- Système de Bretton Woods

- Choc Nixon

- Accord Smithsonien

- Fixation des taux de change

- Union monétaire

- Mercredi noir

- Contrôle des capitaux

- Convertibilité

- Conseil monétaire

- Trinité impossible

- Attaque spéculative

- Diagramme de cygne

Références

- ^ un b Dornbusch, Rüdiger ; Fisher, Stanley ; Startz, Richard (2011). Macroéconomie (onzième éd.). New York : McGraw Hill/Irwin. ISBN 978-0-07-337592-2.

- ^ Goodman, Peter S. (2005-07-22). “La Chine met fin à la monnaie à taux fixe” . Poste de Washington . Récupéré le 06/05/2010 .

- ^ Bordo, Michael D.; Christl, Josef; Juste, chrétien; James, Harold (2004). Document de travail de l’OENB (n° 92) (PDF) .

- ^ Cohen, Benjamin J, “Système de Bretton Woods”, Encyclopédie Routledge de l’économie politique internationale

- ^ Kreinin, Mordechai (2010). Économie internationale : une approche politique . Solutions d’apprentissage Pearson. p. 438. ISBN 978-0-558-58883-0.

- ^ un bcdefg Salvatore , Dominick ( 2004 ). Economie Internationale . John Wiley et fils. ISBN 978-81-265-1413-7.

- ^ Bordo, Michael (1999). Étalon-or et régimes connexes : Essais recueillis . La presse de l’Universite de Cambridge. ISBN 978-0-521-55006-2.

- ^ Blanc, Laurent. L’étalon-or est-il toujours l’étalon-or parmi les systèmes monétaires ? , CATO Institute Briefing Paper no. 100, 8 février 2008

- ^ Dooley, M.; Folkerts-Landau, D.; Garber, P. (2009). « Bretton Woods Ii définit toujours le système monétaire international » (PDF) . Revue économique du Pacifique . 14 (3): 297–311. doi : 10.1111/j.1468-0106.2009.00453.x . S2CID 153352827 .

- ^ Ellie., Tragakes (2012). Économie pour le diplôme de l’IB (2e éd.). Cambridge : Cambridge University Press. p. 388. ISBN 9780521186407. OCLC 778243977 .

- ^ Cannon, M. (septembre 2016). “Le taux de change chinois et son impact sur le dollar américain” . ForexWatchDog.

- ^ Goodman, Peter S. (2005-07-27). “Ne vous attendez pas à ce que le yuan augmente beaucoup, la Chine dit au monde” . Poste de Washington . Récupéré le 06/05/2010 .

- ^ Griswold, Daniel (2005-06-25). “Le protectionnisme n’est pas une solution pour la monnaie chinoise” . Institut Caton . Récupéré le 06/05/2010 .

- ^ O’Connell, Joan (1968). “Un mécanisme d’ajustement international avec des taux de change fixes”. Economica . 35 (139): 274-282. doi : 10.2307/2552303 . JSTOR 2552303 .

- ^ Cooper, RN (1969). Finances internationales . Éditeurs de pingouins. p. 25–37.

- ^ un bc Feenstra, Robert C .; Taylor, Alan M. (2012). Macroéconomie internationale . New York : vaut la peine. ISBN 978-1429241038.

- ^ Salvatore, Dominick; doyen, J; Willette, T. Le débat sur la Dollarisation (Oxford University Press, 2003)

- ^ Bordo, MD; En ligneMacDonald, R. (2003). “L’étalon de change-or de l’entre-deux-guerres: crédibilité et indépendance monétaire” (PDF) . Journal de la monnaie et des finances internationales . 22 : 1–32. doi : 10.1016/S0261-5606(02)00074-8 . S2CID 154706279 .

- ^ Bergsten, CF et Green, RA (2016). Aperçu Coopération monétaire internationale : Peterson Institute for International Economics

- ^ Fonds européen de coopération monétaire sur Wikipedia

- ^ Von Mises, L. (2010). Coopération monétaire internationale. Articles quotidiens de Mises. Extrait de https://mises.org/library/international-monetary-cooperation

- ^ un bcdef Berben , R.-P., Berk, JM, Nitihanprapas , E., Sangsuphan , K., Puapan , P., & Sodsriwiboon, P. (2003). Exigences pour des régimes monétaires réussis : les expériences néerlandaise et thaïlandaise : De Nederlandsche Bank

- ^ Intégration économique sur Investopedia

- ^ James, H. (1996). Coopération monétaire internationale depuis Bretton Woods : Fonds monétaire international

- ^ Volz, U. (2010). Introduction Perspectives de coopération et d’intégration monétaires en Asie de l’Est. Cambridge, Massachusetts : Presse du MIT

- ^ Union économique et monétaire de l’Union européenne sur Wikipedia

- ^ un bc Garber , Peter M.; Svensson, Lars EO (1995). “Le fonctionnement et l’effondrement des régimes de taux de change fixes”. Manuel d’économie internationale . Vol. 3. Elsevier. pages 1865–1911. doi : 10.1016/S1573-4404(05)80016-4 . ISBN 9780444815477.

- ^ Suranovic, Steven (2008-02-14). Théorie et politique de la finance internationale . Palgrave Macmillan. p. 504.