Crise de la dette européenne

La crise de la dette européenne , souvent également appelée crise de la zone euro ou crise de la dette souveraine européenne , est une crise de la dette pluriannuelle qui sévit dans l’ Union européenne (UE) depuis la fin de 2009. Plusieurs États membres de la zone euro ( Grèce , Portugal , Irlande , Espagne et Chypre ) n’ont pas été en mesure de rembourser ou de refinancer leur dette publique ou de renflouer des banques surendettées sous leur supervision nationale sans l’aide de tiers comme d’autres pays de la zone euro, la Banque centrale européenne(BCE) ou le Fonds monétaire international (FMI).

Le début de la crise a eu lieu fin 2009 lorsque le gouvernement grec a révélé que ses déficits budgétaires étaient bien plus élevés qu’on ne le pensait auparavant. [3] La Grèce a appelé à une aide extérieure au début de 2010, recevant un plan de sauvetage UE-FMI en mai 2010. [3] Les pays européens ont mis en œuvre une série de mesures de soutien financier telles que le Fonds européen de stabilité financière (FESF) au début de 2010 et le Mécanisme européen de stabilité (MES) fin 2010. La BCE a également contribué à résoudre la crise en abaissant les taux d’intérêtet l’octroi de prêts bon marché de plus d’un billion d’euros afin de maintenir les flux d’argent entre les banques européennes. Le 6 septembre 2012, la BCE a calmé les marchés financiers en annonçant un soutien gratuit et illimité à tous les pays de la zone euro impliqués dans un programme de sauvetage/de précaution des États souverains de la part du FESF/ESM, par le biais de certaines opérations monétaires sur titres (OMT) réduisant le rendement. [6] L’Irlande et le Portugal ont reçu des renflouements UE-FMI en novembre 2010 et mai 2011, respectivement. [3] En mars 2012, la Grèce a reçu son deuxième plan de sauvetage. L’Espagne et Chypre ont reçu des plans de sauvetage en juin 2012. [3]

Le retour à la croissance économique et l’amélioration des déficits structurels ont permis à l’Irlande et au Portugal de sortir de leurs programmes de sauvetage en juillet 2014. La Grèce et Chypre ont réussi à regagner en partie l’accès au marché en 2014. L’Espagne n’a jamais officiellement reçu de programme de sauvetage. Son plan de sauvetage du MES était destiné à un fonds de recapitalisation bancaire et n’incluait pas de soutien financier au gouvernement lui-même. La crise a eu des effets économiques et des effets négatifs importants sur le marché du travail, les taux de chômage en Grèce et en Espagne atteignant 27 %, [7]et a été blâmé pour la faible croissance économique, non seulement pour l’ensemble de la zone euro, mais pour l’ensemble de l’Union européenne. Il a eu un impact politique majeur sur les gouvernements au pouvoir dans 10 des 19 pays de la zone euro, contribuant à des changements de pouvoir en Grèce, en Irlande, en France, en Italie, au Portugal, en Espagne, en Slovénie, en Slovaquie, en Belgique et aux Pays-Bas ainsi qu’en dehors de la zone euro au Royaume-Uni. [8]

causes

Dette publique totale (brute) dans le monde en pourcentage du PIB par FMI (2012)

Dette publique totale (brute) dans le monde en pourcentage du PIB par FMI (2012)

La crise de la zone euro résulte du problème structurel de la zone euro et d’une combinaison de facteurs complexes. Il existe un consensus sur le fait que la racine de la crise de la zone euro résidait dans une crise de la balance des paiements (un arrêt soudain des capitaux étrangers dans les pays qui dépendaient des prêts étrangers), et que cette crise a été aggravée par le fait que les États ne pouvaient pas recours à la dévaluation (baisse de la valeur de la monnaie nationale pour rendre les exportations plus compétitives sur les marchés étrangers). [3] [4] D’autres facteurs importants incluent la mondialisation de la finance ; des conditions de crédit souples durant la période 2002-2008 qui ont encouragé les pratiques de prêt et d’emprunt à haut risque ; la crise financière de 2007-2008; déséquilibres commerciaux internationaux; des bulles immobilières qui ont éclaté depuis ; la Grande Récession de 2008-2012 ; les choix de politique budgétaire liés aux recettes et aux dépenses du gouvernement ; et les approches utilisées par les États pour renflouer les industries bancaires en difficulté et les détenteurs d’obligations privées, en assumant le fardeau de la dette privée ou en socialisant les pertes.

Les divergences macroéconomiques entre les États membres de la zone euro ont entraîné des flux de capitaux déséquilibrés entre les États membres. Avant l’adoption de l’euro, les États membres du sud de la zone euro ont connu une croissance rapide (avec une hausse des salaires et des prix) tandis que les membres du nord de la zone euro ont connu une croissance lente. Malgré ces conditions macroéconomiques différentes, la Banque centrale européenne n’a pu adopter qu’un seul Taux d’intérêt, en choisissant celui qui signifiait que les Taux d’intérêt réels en Allemagne étaient élevés (par rapport à l’inflation) et bas dans les États membres du sud de la zone euro. Cela a incité les investisseurs en Allemagne à prêter au Sud, tandis que le Sud a été incité à emprunter (parce que les Taux d’intérêt étaient très bas). Au fil du temps, cela a conduit à l’accumulation de déficits dans le Sud, principalement par les acteurs économiques privés. [3] [4]

L’ économie politique comparée explique les racines fondamentales de la crise européenne dans les variétés de structures institutionnelles nationales des pays membres (nord vs sud), qui ont conditionné leurs tendances de développement asymétriques dans le temps et rendu l’union vulnérable aux chocs externes. Les imperfections dans la construction de la gouvernance de la zone euro pour réagir efficacement ont exacerbé les divergences macroéconomiques. [9]

Les États membres de la zone euro auraient pu atténuer les déséquilibres des flux de capitaux et l’accumulation de la dette dans le Sud en coordonnant les politiques budgétaires nationales. L’Allemagne aurait pu adopter des politiques budgétaires plus expansionnistes (pour stimuler la demande intérieure et réduire les sorties de capitaux) et les États membres du Sud de la zone euro auraient pu adopter des politiques budgétaires plus restrictives (pour freiner la demande intérieure et réduire les emprunts au Nord). [3] [4] Conformément aux exigences du traité de Maastricht de 1992 , les gouvernements se sont engagés à limiter leurs dépenses déficitaires et leurs niveaux d’endettement. Cependant, certains des signataires, dont l’Allemagne et la France, ne sont pas restés dans les limites des Critères de Maastricht et se sont tournés vers la titrisationrecettes publiques futures pour réduire leurs dettes et/ou déficits, en contournant les meilleures pratiques et en ignorant les normes internationales. [10] Cela a permis aux États souverains de masquer leurs niveaux de déficit et d’endettement grâce à une combinaison de techniques, notamment une comptabilité incohérente, des transactions hors bilan et l’utilisation de structures complexes de devises et de dérivés de crédit. [10] À partir de fin 2009, après l’élection récente de la Grèce, le gouvernement PASOK a cessé de masquer son véritable endettement et son déficit budgétaire, les craintes de défauts souverains dans certains États européensdéveloppé dans le public, et la dette publique de plusieurs États a été déclassée. La crise s’est ensuite propagée à l’Irlande et au Portugal, tout en suscitant des inquiétudes concernant l’Italie, l’Espagne et le système bancaire européen, ainsi que des déséquilibres plus fondamentaux au sein de la zone euro. [11] La sous-déclaration a été révélée par une révision de la prévision du déficit budgétaire 2009 de “6 à 8 %” du PIB (pas plus de 3 % du PIB était une règle du traité de Maastricht ) à 12,7 %, soit près de immédiatement après la victoire du PASOK aux élections nationales grecques d’ octobre 2009 . La forte révision à la hausse des prévisions de déficit budgétaire en raison de la crise financière internationale ne s’est pas limitée à la Grèce : par exemple, aux États-Unis, les prévisions de déficit budgétaire de 2009 ont été relevéesde 407 milliards de dollars prévus dans le budget de l’exercice 2009, à 1,4 billion de dollars , tandis qu’au Royaume-Uni, il y avait une prévision finale plus de 4 fois supérieure à l’original. [12] [13] En Grèce, la prévision basse (« 6–8 % ») a été signalée jusqu’à très tard dans l’année (septembre 2009), ne correspondant manifestement pas à la situation réelle.

Une réglementation financière fragmentée a contribué à des prêts irresponsables dans les années qui ont précédé la crise. Dans la zone euro, chaque pays avait sa propre réglementation financière, ce qui permettait aux institutions financières d’exploiter les lacunes en matière de contrôle et de responsabilité réglementaire pour recourir à des prêts à haut rendement mais très risqués. L’harmonisation ou la centralisation des réglementations financières auraient pu atténuer le problème des prêts à risque. Un autre facteur qui a encouragé les transactions financières risquées était que les gouvernements nationaux ne pouvaient pas s’engager de manière crédible à ne pas renflouer les institutions financières qui avaient contracté des prêts à risque, ce qui entraînait un problème d’aléa moral . [3] [4]

Évolution de la crise

Wikimedia | © OpenStreetMap Dette publique en 2009, Source : Commission européenne [14]

Wikimedia | © OpenStreetMap Dette publique en 2009, Source : Commission européenne [14]

Légende :

* vert < 20% < < 40% < < aux Critères de Maastricht 60 % ; * rouge > 80% > > 60% Critères de Maastricht * gris Pas de données, pas dans l’UE. Public debt in 2009″ height=”225″ data-src=”//upload.wikimedia.org/wikipedia/commons/thumb/1/1a/Budget_Deficit_and_Public_Debt_to_GDP_in_2009_%28for_selected_EU_Members%29.png/300px-Budget_Deficit_and_Public_Debt_to_GDP_in_2009_%28for_selected_EU_Members%29.png” width=”300″> Le déficit budgétaire annuel et la dette publique de 2009 par rapport au PIB, pour certains pays européens. Dans la zone euro, le nombre suivant de pays était : conforme à la limite du SGP (3), malsain (1), critique (12) et non durable (1).

Public debt to GDP in 2012″ height=”225″ data-src=”//upload.wikimedia.org/wikipedia/commons/thumb/4/43/Budget_Deficit_and_Public_Debt_to_GDP_in_2012_%28for_selected_EU_Members%29.png/300px-Budget_Deficit_and_Public_Debt_to_GDP_in_2012_%28for_selected_EU_Members%29.png” width=”300″> Le déficit budgétaire annuel 2012 et la dette publique par rapport au PIB, pour tous les pays et le Royaume-Uni. Dans la zone euro, le nombre suivant de pays était : conforme à la limite du SGP (3), malsain (5), critique (8) et non durable (1).

Profil de la dette des pays de la zone euro 179:05:05 Évolution des niveaux de la dette et du déficit nationaux depuis 1980

Profil de la dette des pays de la zone euro 179:05:05 Évolution des niveaux de la dette et du déficit nationaux depuis 1980

La crise de la dette européenne a éclaté dans le sillage de la Grande Récession vers la fin de 2009 et a été caractérisée par un environnement de déficits structurels gouvernementaux trop élevés et des niveaux d’endettement croissants. Lorsque, comme répercussion négative de la Grande Récession, le secteur bancaire relativement fragile avait subi d’importantes pertes en capital, la plupart des États européens ont dû renflouer plusieurs de leurs banques les plus touchées avec des prêts de recapitalisation de soutien, en raison du lien étroit entre leur survie et la stabilité financière de l’économie. En janvier 2009, un groupe de 10 banques d’Europe centrale et orientale avait déjà demandé un renflouement . [15] A l’époque, la Commission européennea publié une prévision d’une baisse de 1,8 % de la production économique de l’UE pour 2009, ce qui aggrave encore les perspectives pour les banques. [15] [16] Les nombreuses recapitalisations de banques financées par des fonds publics ont été l’une des raisons de la forte détérioration des ratios dette/PIB subis par plusieurs gouvernements européens à la suite de la Grande Récession. Les principales causes profondes des quatre crises de la dette souveraine qui ont éclaté en Europe auraient été un mélange de : faible croissance réelle et potentielle ; faiblesse concurrentielle ; liquidation des banques et des souverains ; d’importants ratios dette/PIB préexistants ; et des stocks de responsabilité considérables (gouvernement, secteur privé et secteur non privé). [17]

Au cours des premières semaines de 2010, l’inquiétude s’est renouvelée au sujet de l’endettement national excessif, les prêteurs exigeant des Taux d’intérêt toujours plus élevés de la part de plusieurs pays ayant des niveaux d’endettement, des déficits et des déficits courants plus élevés . Cela a rendu difficile pour quatre des dix-huit gouvernements de la zone euro de financer de nouveaux déficits budgétaires et de rembourser ou de refinancer la dette publique existante , en particulier lorsque les taux de croissance économique étaient faibles et qu’un pourcentage élevé de la dette était entre les mains de créanciers étrangers, comme dans le cas de la Grèce et du Portugal.

Les États qui ont été durement touchés par la crise ont dû faire face à une forte augmentation des écarts de Taux d’intérêt pour les obligations d’État en raison des inquiétudes des investisseurs quant à la viabilité future de leur dette. Quatre États de la zone euro ont dû être secourus par des programmes de sauvetage souverains, qui ont été fournis conjointement par le Fonds monétaire international et la Commission européenne , avec un soutien supplémentaire au niveau technique de la Banque centrale européenne . Ensemble, ces trois organisations internationales représentant les créanciers du plan de sauvetage ont été surnommées “la Troïka “.

Pour lutter contre la crise, certains gouvernements se sont concentrés sur l’augmentation des impôts et la réduction des dépenses, ce qui a contribué à des troubles sociaux et à un débat important parmi les économistes, dont beaucoup préconisent des déficits plus importants lorsque les économies sont en difficulté. Surtout dans les pays où les déficits budgétaires et les dettes souveraines ont fortement augmenté, une crise de confiance est apparue avec l’élargissement des écarts de taux obligataires et d’assurance des risques sur les CDS entre ces pays et les autres États membres de l’UE , au premier rang desquels l’Allemagne. [18] À la fin de 2011, on estimait que l’Allemagne avait gagné plus de 9 milliards d’euros grâce à la crise, les investisseurs affluant vers des obligations du gouvernement fédéral allemand ( bunds ) plus sûres mais à Taux d’intérêt proche de zéro.[19] En juillet 2012, les Pays-Bas, l’Autriche et la Finlande bénéficiaient également de Taux d’intérêt nuls ou négatifs. En ce qui concerne les obligations d’État à court terme d’une échéance inférieure à un an, la liste des bénéficiaires comprend également la Belgique et la France. [20] Si la Suisse (et le Danemark) [20] ont également bénéficié de Taux d’intérêt plus bas, la crise a également nui à son secteur exportateur en raison d’un afflux important de capitaux étrangers et de l’appréciation du franc suisse qui en a résulté . En septembre 2011, la Banque nationale suissea surpris les cambistes en s’engageant à “ne plus tolérer un taux de change euro-franc inférieur au taux minimum de 1,20 franc”, affaiblissant de fait le franc suisse. Il s’agit de la plus grande intervention suisse depuis 1978. [21]

Bien que la dette souveraine n’ait considérablement augmenté que dans quelques pays de la zone euro, les trois pays les plus touchés, la Grèce, l’Irlande et le Portugal, ne représentant collectivement que 6 % du produit intérieur brut (PIB) de la zone euro [22] , elle est devenue un problème perçu pour la l’ensemble de la zone [23] , suscitant des inquiétudes quant à une nouvelle contagion à d’autres pays européens et à un éventuel éclatement de la zone euro. Au total, la crise de la dette a forcé cinq des 17 pays de la zone euro à demander l’aide d’autres nations d’ici la fin de 2012.

À la mi-2012, grâce au succès de l’assainissement budgétaire et à la mise en œuvre de réformes structurelles dans les pays les plus à risque et aux diverses mesures politiques prises par les dirigeants de l’UE et la BCE (voir ci-dessous), la stabilité financière dans la zone euro s’est considérablement améliorée et les Taux d’intérêt ont régulièrement baissé. . Cela a également fortement diminué le risque de contagion pour les autres pays de la zone euro. En octobre 2012 [update], seuls 3 des 17 pays de la zone euro, à savoir la Grèce, le Portugal et Chypre, étaient toujours aux prises avec des Taux d’intérêt à long terme supérieurs à 6 %. [24] Début janvier 2013, le succès des adjudications de dette souveraine dans la zone euro, mais surtout en Irlande, en Espagne et au Portugal, a montré la confiance des investisseurs dans le soutien de la BCE. [25] En novembre 2013, la BCE a abaissé son taux directeurà seulement 0,25 % pour favoriser la reprise dans la zone euro. [26] En mai 2014, seuls deux pays (la Grèce et Chypre) avaient encore besoin de l’aide de tiers. [27]

Grèce

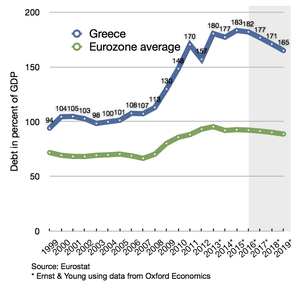

Dette de la Grèce par rapport à la moyenne de la zone euro depuis 1999

Dette de la Grèce par rapport à la moyenne de la zone euro depuis 1999  Dette publique , produit intérieur brut (PIB) et ratio dette publique/PIB de la Grèce . Graphique basé sur les données “ameco” de la Commission européenne .

Dette publique , produit intérieur brut (PIB) et ratio dette publique/PIB de la Grèce . Graphique basé sur les données “ameco” de la Commission européenne .  100 000 personnes manifestent contre les mesures d’austérité devant le bâtiment du parlement à Athènes, le 29 mai 2011

100 000 personnes manifestent contre les mesures d’austérité devant le bâtiment du parlement à Athènes, le 29 mai 2011

L’économie grecque s’est bien comportée pendant une grande partie du XXe siècle, avec des taux de croissance élevés et une faible dette publique. [28] En 2007 (c’est-à-dire avant la crise financière mondiale de 2007-2008), elle était encore l’une des plus dynamiques de la zone euro, avec un ratio dette publique/PIB qui ne dépassait pas 104 %, [28] mais elle était associée à un important déficit structurel . [29] Alors que l’économie mondiale a été frappée par la crise financière de 2007-2008 , la Grèce a été particulièrement touchée parce que ses principales industries – le transport maritime et le tourisme – étaient particulièrement sensibles aux changements du cycle économique. Le gouvernement a beaucoup dépensé pour maintenir le fonctionnement de l’économie et la dette du pays a augmenté en conséquence.

La crise grecque a été déclenchée par les turbulences de la Grande Récession , qui ont conduit les déficits budgétaires de plusieurs pays occidentaux à atteindre ou dépasser 10 % du PIB. [28] Dans le cas de la Grèce, le déficit budgétaire élevé (qui, après plusieurs corrections, avait pu atteindre respectivement 10,2 % et 15,1 % du PIB en 2008 et 2009 [30] ) s’est doublé d’une dette publique élevée pour Ratio du PIB (qui, jusque-là, était relativement stable depuis plusieurs années, à un peu plus de 100% du PIB, tel que calculé après toutes les corrections). [28] Ainsi, le pays semblait perdre le contrôle de son ratio dette publique/PIB, qui atteignait déjà 127 % du PIB en 2009. [31]En revanche, l’Italie a pu (malgré la crise) maintenir son déficit budgétaire 2009 à 5,1 % du PIB [30] , ce qui était crucial, étant donné qu’elle avait un ratio dette publique/PIB comparable à celui de la Grèce. [31] De plus, étant membre de la zone euro, la Grèce n’avait pratiquement aucune flexibilité de politique monétaire autonome . [ citation nécessaire ]

Enfin, il y a eu un effet de controverses sur les statistiques grecques (en raison des révisions drastiques du déficit budgétaire susmentionnées qui ont conduit à une augmentation de la valeur calculée de la dette publique grecque d’ environ 10 % , un ratio dette publique/PIB d’environ 100 % jusqu’en 2007), alors qu’il y a eu des arguments sur un effet possible des reportages des médias . Dès lors, la Grèce a été « punie » par les marchés qui ont augmenté les taux d’emprunt, rendant impossible le financement de sa dette depuis début 2010.

Malgré la révision drastique à la hausse de la prévision de déficit budgétaire 2009 en octobre 2009, les taux d’emprunt grecs ont d’abord augmenté assez lentement. En avril 2010, il était évident que le pays devenait incapable d’emprunter sur les marchés ; le 23 avril 2010, le gouvernement grec a demandé un premier prêt de 45 milliards d’euros à l’UE et au Fonds monétaire international (FMI) pour couvrir ses besoins financiers pour le reste de l’année 2010. [32] Quelques jours plus tard, Standard & Poor’s a sabré la dette de la Grèce notation de la dette souveraine à BB+ ou statut « indésirable » au milieu des craintes de défaut , [33] auquel cas les investisseurs risquaient de perdre 30 à 50 % de leur argent. [33] Les marchés boursiers du monde entier et l’euro ont chuté en réponse à la dégradation. [34]

Le 1er mai 2010, le gouvernement grec a annoncé une série de mesures d’ austérité (le troisième plan d’austérité en quelques mois) [35] pour garantir un prêt de 110 milliards d’ euros sur trois ans ( premier programme d’ajustement économique ). [36] Cela a été accueilli avec une grande colère par certains Grecs, conduisant à des protestations massives , des émeutes et des troubles sociaux dans toute la Grèce. [37] La Troïka , un comité tripartite formé par la Commission européenne , la Banque centrale européenne et le Fonds monétaire international (CE, BCE et FMI), a proposé à la Grèce un deuxième prêt de sauvetage d’une valeur de 130 milliards d’euros.en octobre 2011 ( deuxième programme d’ajustement économique ), mais l’activation étant conditionnée à la mise en œuvre de nouvelles mesures d’austérité et à un accord de restructuration de la dette. [38] Étonnamment, le Premier ministre grec George Papandreou a d’abord répondu à cet appel en annonçant un référendum en décembre 2011 sur le nouveau plan de sauvetage, [39] [40] mais a dû reculer face à la forte pression des partenaires de l’UE, qui ont menacé de suspendre une retard de paiement de 6 milliards d’ euros dont la Grèce avait besoin à la mi-décembre. [39] [41] Le 10 novembre 2011, Papandreou a démissionné suite à un accord avec le parti Nouvelle Démocratie et leRassemblement orthodoxe populaire pour nommer le technocrate non député Lucas Papademos comme nouveau Premier ministre d’un gouvernement d’union nationale intérimaire , chargé de mettre en œuvre les mesures d’austérité nécessaires pour ouvrir la voie au deuxième prêt de sauvetage. [42] [43]

Toutes les mesures d’austérité mises en œuvre ont aidé la Grèce à réduire son déficit primaire , c’est-à-dire son déficit budgétaire avant paiements d’intérêts, de 24,7 milliards d’euros (10,6 % du PIB) en 2009 à seulement 5,2 milliards d’euros (2,4 % du PIB) en 2011, [44 ] [45] mais comme effet secondaire, ils ont également contribué à une aggravation de la récession grecque, qui a commencé en octobre 2008 et ne s’est aggravée qu’en 2010 et 2011. [46] Le PIB grec a connu sa pire baisse en 2011 avec -6,9 %, [47] une année où la production industrielle corrigée des variations saisonnières s’est terminée par une baisse de 28,4 % par rapport à 2005, [48] [49] et avec 111 000 entreprises grecques faisant faillite (27 % de plus qu’en 2010). [50] [51]En conséquence, les Grecs ont perdu environ 40 % de leur pouvoir d’achat depuis le début de la crise [52] , ils dépensent 40 % de moins en biens et services [53] et le taux de chômage corrigé des variations saisonnières est passé de 7,5 % en septembre 2008 à un niveau record de 27,9 % en juin 2013, [54] tandis que le taux de chômage des jeunes est passé de 22,0 % à 62 %. [55] [56] Le taux de chômage des jeunes a atteint 16,1 % en 2012. [57] [58] [59]

Dans l’ensemble, la part de la population exposée au “risque de pauvreté ou d’exclusion sociale” n’a pas augmenté de manière notable au cours des deux premières années de la crise. Le chiffre a été mesuré à 27,6 % en 2009 et 27,7 % en 2010 (ce qui n’est que légèrement inférieur à la moyenne de l’UE27 à 23,4 %), [60] mais pour 2011, on estime maintenant que le chiffre a fortement augmenté au-dessus de 33 %. [61] En février 2012, un responsable du FMI négociant les mesures d’austérité grecques a admis que des réductions excessives des dépenses nuisaient à la Grèce. [44] Le FMI a prédit que l’économie grecque se contracterait de 5,5 % d’ici 2014. Les mesures d’austérité sévères ont conduit à une contraction réelle après six ans de récession de 17 %. [62]

Certains experts économiques affirment que la meilleure option pour la Grèce, et le reste de l’UE, serait de mettre en place un ” défaut ordonné “, permettant à Athènes de se retirer simultanément de la zone euro et de réintroduire sa monnaie nationale, la drachme, à un taux dégradé. [63] [64] Si la Grèce devait quitter l’euro, les conséquences économiques et politiques seraient dévastatrices. Selon la société financière japonaise Nomura , une sortie entraînerait une dévaluation de 60 % de la nouvelle drachme. Les analystes de la banque française BNP Paribas ont ajouté que les retombées d’une sortie de la Grèce effaceraient 20 % du PIB de la Grèce, augmenteraient le ratio dette/PIB de la Grèce à plus de 200 % et feraient grimper l’inflation à 40-50 %. [65] AussiUBS a mis en garde contre l’ hyperinflation , une panique bancaire et même ” des coups d’État militaires et une éventuelle guerre civile qui pourraient affliger un pays qui s’en va”. [66] [67] Les banques centrales nationales (BCN) de la zone euro peuvent perdre jusqu’à 100 milliards d’euros de créances sur la banque nationale grecque via le système TARGET2 de la BCE . La Deutsche Bundesbank pourrait devoir à elle seule annuler 27 milliards d’euros. [68]

Pour éviter que cela ne se produise, la Troïka (CE, FMI et BCE) a finalement accepté en février 2012 de fournir un deuxième plan de sauvetage d’une valeur de 130 milliards d’euros , [69] sous réserve de la mise en œuvre d’un autre plan d’austérité sévère qui réduirait les dépenses grecques de € 3,3 milliards en 2012 et 10 milliards d’euros supplémentaires en 2013 et 2014. [45]Puis, en mars 2012, le gouvernement grec a finalement fait défaut sur une partie de sa dette – car il y avait une nouvelle loi adoptée par le gouvernement pour que les détenteurs privés d’obligations d’État grecques (banques, assureurs et fonds d’investissement) acceptent “volontairement” un swap d’obligations avec un amortissement nominal de 53,5 %, en partie en obligations à court terme du FESF, en partie en nouvelles obligations grecques avec des Taux d’intérêt plus bas et une échéance prolongée à 11-30 ans (indépendamment de l’échéance précédente). [70] Cela était considéré comme un “événement de crédit” et les détenteurs de contrats d’échange sur défaillance de crédit étaient payés en conséquence. [71] Il s’agissait du plus gros accord de restructuration de la dette au monde jamais réalisé, affectant quelque 206 milliards d’euros d’obligations d’État grecques., et a fait chuter temporairement le niveau de la dette grecque d’environ 350 milliards d’euros à 240 milliards d’euros en mars 2012 (il remonterait ensuite, en raison des besoins de recapitalisation des banques qui en résulteraient), avec de meilleures prévisions sur le poids de la dette. [73] [74] [75] [76] En décembre 2012, le gouvernement grec a racheté 21 milliards d’euros (27 milliards de dollars) de ses obligations pour 33 cents sur l’euro. [77]

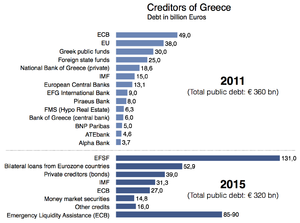

Créanciers de la Grèce 2011 et 2015

Créanciers de la Grèce 2011 et 2015

Des critiques comme le directeur de l’Observatoire hellénique de la LSE [78] affirment que les milliards d’euros des contribuables ne sauvent pas la Grèce mais les institutions financières. [79] Sur les 252 milliards d’euros de renflouements entre 2010 et 2015, seuls 10 % ont trouvé leur place dans le financement de la poursuite des dépenses de déficit public sur les comptes du gouvernement grec. Une grande partie du reste a été directement affectée au refinancement de l’ancien stock de la dette publique grecque (provenant principalement des déficits publics élevés des années précédentes), qui était principalement détenue par des banques privées et des fonds spéculatifs à la fin de 2009. [80]Selon LSE, « plus de 80 % du programme de sauvetage » va refinancer l’ancienne dette publique grecque, qui arrive à échéance, envers des créanciers privés (principalement des banques privées hors de Grèce), en la remplaçant par une nouvelle dette envers des créanciers publics à des conditions plus favorables, qui c’est-à-dire payer leurs créanciers privés avec de nouvelles dettes émises par son nouveau groupe de créanciers publics connu sous le nom de Troïka. [81] Le déplacement des dettes des banques européennes vers les contribuables européens a été stupéfiant. Une étude a révélé que la dette publique de la Grèce envers les gouvernements étrangers, y compris la dette envers la facilité de prêt UE/FMI et la dette via l’Eurosystème, est passée de 47,8 milliards d’euros à 180,5 milliards d’euros (+132,7 milliards) entre janvier 2010 et septembre 2011, [82]tandis que l’exposition combinée des banques étrangères aux entités grecques (publiques et privées) a été réduite de bien plus de 200 milliards d’euros en 2009 à environ 80 milliards d’euros (−120 milliards) à la mi-février 2012. [83] En 2015 [update], 78 % de la dette grecque est due aux institutions du secteur public, principalement l’UE. [80] Selon une étude de l’ École européenne de gestion et de technologie, seuls 9,7 milliards d’euros, soit moins de 5 %, des deux premiers programmes de sauvetage sont allés au budget fiscal grec, tandis que la majeure partie de l’argent est allée aux banques françaises et allemandes. [84] (En juin 2010, les créances étrangères de la France et de l’Allemagne vis-à-vis de la Grèce étaient respectivement de 57 et 31 milliards de dollars. Les banques allemandes possédaient 60 milliards de dollars de dette publique grecque, portugaise, irlandaise et espagnole et 151 milliards de dollars de dette bancaire de ces pays.)[85] Selon un document divulgué, daté de mai 2010, le FMI était pleinement conscient du fait que le programme de sauvetage grec visait à sauver les banques privées européennes – principalement de France et d’Allemagne. Un certain nombre de membres du Conseil d’administration du FMI d’Inde, du Brésil, d’Argentine, de Russie et de Suisse ont critiqué cela dans un mémorandum interne, soulignant que la dette grecque serait insoutenable. Mais leurs collègues français, allemands et hollandais ont refusé de réduire la dette grecque ou de faire payer (leurs) banques privées. [86] [87]

Mi-mai 2012, la crise et l’impossibilité de former un nouveau gouvernement après les élections et la possible victoire de l’axe anti-austérité ont conduit à de nouvelles spéculations sur la sortie prochaine de la Grèce de la zone euro. [88] [89] [90] Ce phénomène est devenu connu sous le nom de “Grexit” et a commencé à régir le comportement du marché international. [91] [92] [93] La victoire étroite du centre-droit aux élections du 17 juin a donné l’espoir que la Grèce honorerait ses obligations et resterait dans la zone euro.

En raison d’un calendrier de réformes retardé et d’une récession économique aggravée, le nouveau gouvernement a immédiatement demandé à la troïka de se voir accorder un délai prolongé de 2015 à 2017 avant d’être tenu de rétablir le budget dans une situation d’autofinancement ; ce qui équivalait en fait à une demande d’un troisième plan de sauvetage pour 2015-2016 d’une valeur de 32,6 milliards d’euros de prêts supplémentaires. [94] [95] Le 11 novembre 2012, confronté à un défaut d’ici la fin novembre, le parlement grec a adopté un nouveau paquet d’austérité d’une valeur de 18,8 milliards d’euros, [96] comprenant une « réforme du marché du travail » et un « plan budgétaire à moyen terme 2013 ». –16″. [97] [98]En contrepartie, l’Eurogroupe a accepté le lendemain de baisser les Taux d’intérêt et de prolonger les échéances de la dette et de fournir à la Grèce des fonds supplémentaires d’environ 10 milliards d’euros pour un programme de rachat de dette . Ce dernier a permis à la Grèce de rembourser environ la moitié des 62 milliards d’euros de dette qu’Athènes doit à des créanciers privés, réduisant ainsi environ 20 milliards d’euros de cette dette. Cela devrait ramener le ratio dette/PIB de la Grèce à 124 % d’ici 2020 et bien en dessous de 110 % deux ans plus tard. [99] Sans accord, le ratio dette/PIB serait passé à 188 % en 2013. [100]

Le rapport spécial du Financial Times sur l’avenir de l’Union européenne affirme que la libéralisation des marchés du travail a permis à la Grèce de réduire d’environ 50 % l’écart de compétitivité-coûts avec les autres pays du sud de la zone euro au cours des deux dernières années. [101] Ceci a été réalisé principalement grâce à des réductions de salaire, bien que les entreprises aient réagi positivement. [101] L’ouverture des marchés de produits et de services s’avère difficile car les groupes d’intérêt ralentissent les réformes. [101] Le plus grand défi pour la Grèce est de remanier l’administration fiscale avec une part importante des impôts évalués annuellement non payés. [101]Poul Thomsen, le responsable du FMI qui dirige la mission de sauvetage en Grèce, a déclaré que « en termes structurels, la Grèce est plus qu’à mi-chemin ». [101]

En juin 2013, le fournisseur d’ indices boursiers MSCI a reclassé la Grèce en tant que marché émergent, invoquant son incapacité à se qualifier sur plusieurs critères d’accessibilité au marché. [102]

Les deux derniers rapports d’audit du programme de sauvetage, publiés indépendamment par la Commission européenne et le FMI en juin 2014, ont révélé que même après le transfert des fonds de sauvetage prévus et la mise en œuvre complète du programme d’ajustement convenu en 2012, il y avait un nouveau déficit de financement prévu de : 5,6 Md€ en 2014, 12,3 Md€ en 2015 et 0 Md€ en 2016 . Les nouveaux déficits de financement prévus devront soit être couverts par des prêts supplémentaires du gouvernement sur les marchés de capitaux privés, soit être compensés par des améliorations budgétaires supplémentaires par le biais de réductions de dépenses, d’augmentations de recettes ou d’un nombre accru de privatisations. [103] [104] En raison d’une amélioration des perspectives de l’économie grecque, avec le retour d’un excédent structurel de l’ Étaten 2012, retour de la croissance du PIB réel en 2014, et baisse du taux de chômage en 2015 [105] , il a été possible pour le gouvernement grec de revenir sur le marché obligataire courant 2014, dans le but de financer intégralement ses de nouveaux déficits de financement supplémentaires avec des capitaux privés supplémentaires. Un total de 6,1 milliards d’euros a été reçu de la vente d’obligations à trois et cinq ans en 2014, et le gouvernement grec prévoit maintenant de couvrir son déficit de financement prévu pour 2015 avec des ventes supplémentaires d’obligations à sept et dix ans en 2015. [106]

Le dernier recalcul des chiffres du PIB trimestriel désaisonnalisé pour l’économie grecque a révélé qu’elle avait été frappée par trois récessions distinctes dans la tourmente de la crise financière mondiale : [107]

- T3-2007 à T4-2007 (durée = 2 trimestres)

- Q2-2008 jusqu’à Q1-2009 (durée = 4 trimestres, considérés comme faisant partie de la Grande Récession )

- T3-2009 à T4-2013 (durée = 18 trimestres, dit faisant partie de la crise de la zone euro)

La Grèce a connu une croissance économique positive au cours de chacun des trois premiers trimestres de 2014. [107] Le retour de la croissance économique, ainsi que l’excédent budgétaire structurel sous-jacent actuel des administrations publiques, constituent la base du ratio dette/PIB amorcer une baisse significative dans les années à venir [108] , ce qui contribuera à garantir que la Grèce sera qualifiée de «dette soutenable» et retrouvera pleinement l’accès complet aux marchés des prêts privés en 2015. [a] Alors que la crise de la dette publique grecque est devrait officiellement prendre fin en 2015, bon nombre de ses répercussions négatives (par exemple, un taux de chômage élevé) devraient encore se faire sentir pendant de nombreuses années à venir. [108]

Au cours du second semestre 2014, le gouvernement grec a de nouveau négocié avec la troïka. Les négociations portaient cette fois sur la manière de se conformer aux exigences du programme, pour assurer l’activation du paiement de sa dernière tranche de sauvetage prévue pour la zone euro en décembre 2014, et sur une éventuelle mise à jour de son programme de sauvetage restant pour 2015-2016. Lors du calcul de l’impact du budget budgétaire 2015 présenté par le gouvernement grec, il y avait un désaccord, les calculs du gouvernement grec montrant qu’il s’était pleinement conformé aux objectifs de son «plan budgétaire à moyen terme 2013-2016» convenu., tandis que les calculs de la Troïka étaient moins optimistes et indiquaient un déficit de financement non couvert de 2,5 milliards d’euros (devant être couvert par des mesures d’austérité supplémentaires). Le gouvernement grec ayant insisté sur le fait que ses calculs étaient plus précis que ceux présentés par la troïka, il a soumis le 21 novembre un projet de loi budgétaire inchangé, qui sera voté par le parlement le 7 décembre. L’ Eurogroupedevait se rencontrer et discuter de l’examen actualisé du programme de sauvetage grec le 8 décembre (qui sera publié le même jour) et des ajustements potentiels du programme restant pour 2015-2016. Des rumeurs ont circulé dans la presse selon lesquelles le gouvernement grec aurait proposé de mettre fin immédiatement au programme de sauvetage du FMI précédemment convenu et en cours pour 2015-2016, en le remplaçant par le transfert de 11 milliards d’euros de fonds de recapitalisation bancaire inutilisés actuellement détenus en réserve par le Fonds hellénique de stabilité financière. (HFSF), ainsi que la mise en place d’une nouvelle ligne de crédit à conditions renforcées (ECCL) de précaution émise par le mécanisme européen de stabilité. L’instrument ECCL est souvent utilisé comme mesure de précaution de suivi, lorsqu’un État a quitté son programme de sauvetage souverain, les transferts n’ayant lieu que si des circonstances financières/économiques défavorables se matérialisent, mais avec l’effet positif qu’il contribue à calmer les marchés financiers à mesure que la présence de ce mécanisme de garantie supplémentaire rend l’environnement plus sûr pour les investisseurs. [111]

Les perspectives économiques positives pour la Grèce, basées sur le retour de la croissance du PIB réel désaisonnalisé au cours des trois premiers trimestres de 2014, ont été remplacées par une nouvelle quatrième récession à partir du T4-2014. [112] Cette nouvelle quatrième récession a été largement considérée comme étant directement liée aux élections législatives anticipées déclenchées par le parlement grec en décembre 2014 et à la formation subséquente d’un Syriza-dirigé par un gouvernement refusant d’accepter de respecter les termes de son accord de sauvetage actuel. L’incertitude politique croissante de ce qui allait suivre a amené la troïka à suspendre toute l’aide restante prévue à la Grèce dans le cadre de son deuxième programme, jusqu’à ce que le gouvernement grec accepte les conditions de paiement conditionnelles précédemment négociées ou puisse parvenir à un accord mutuellement accepté sur un nouveau conditions mises à jour avec ses créanciers publics. [113] Cette rupture a provoqué une nouvelle crise de liquidité de plus en plus croissante (à la fois pour le gouvernement grec et le système financier grec), entraînant une chute des cours des actions à la Bourse d’Athènes.tandis que les Taux d’intérêt du gouvernement grec sur le marché des prêts privés ont atteint des niveaux, le rendant à nouveau inaccessible en tant que source de financement alternative.

Confronté à la menace d’un défaut souverain et à la sortie potentielle de la zone euro qui en résulterait, le gouvernement grec a tenté en mai 2015 de conclure un accord avec la troïka sur des conditions ajustées à respecter par la Grèce afin d’activer le transfert. des fonds de sauvetage gelés dans son deuxième programme. Dans la foulée, l’Eurogroupe a accordé une prolongation technique de six mois de son deuxième programme de sauvetage à la Grèce.

Le 5 juillet 2015, les citoyens grecs ont voté de manière décisive (une décision de 61% contre 39% avec un taux de participation de 62,5%) pour rejeter un référendum qui aurait donné à la Grèce plus d’aide de sauvetage de la part d’autres membres de l’UE en échange de mesures d’austérité accrues. À la suite de ce vote, le ministre grec des Finances, Yanis Varoufakis , a démissionné le 6 juillet. La Grèce a été le premier pays développé à ne pas effectuer de paiement au FMI à temps, en 2015 (le paiement a été effectué avec un retard de 20 jours [114] [115] ). Finalement, la Grèce a accepté un troisième plan de sauvetage en août 2015.

Entre 2009 et 2017, la dette publique grecque est passée de 300 Md€ à 318 Md€, soit de seulement 6 % environ (grâce, en partie, à la restructuration de la dette de 2012) ; [31] [116] cependant, au cours de la même période, le ratio critique de la dette au PIB est passé de 127 % à 179 % [31] essentiellement en raison de la forte baisse du PIB pendant la gestion de la crise . [28]

Les renflouements de la Grèce ont pris fin avec succès (comme annoncé) le 20 août 2018. [117]

Irlande

Dette de l’Irlande par rapport à la moyenne de la zone euro depuis 1999

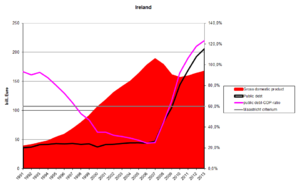

Dette de l’Irlande par rapport à la moyenne de la zone euro depuis 1999  Dette publique , produit intérieur brut (PIB) et ratio dette publique/PIB. Graphique basé sur les données “ameco” de la Commission européenne .

Dette publique , produit intérieur brut (PIB) et ratio dette publique/PIB. Graphique basé sur les données “ameco” de la Commission européenne .

La crise de la dette souveraine irlandaise n’est pas due à des dépenses excessives du gouvernement, mais au fait que l’État a garanti les six principales banques basées en Irlande qui avaient financé une Bulle immobilière . Le 29 septembre 2008, le ministre des Finances Brian Lenihan Jnr a émis une garantie de deux ans aux déposants et obligataires des banques. [118] Les garanties ont ensuite été renouvelées pour les nouveaux dépôts et obligations d’une manière légèrement différente. En 2009, une Agence nationale de gestion des actifs (NAMA) a été créée pour acquérir d’importants prêts immobiliers auprès des six banques à une «valeur économique à long terme» liée au marché. [119]

Les banques irlandaises avaient perdu environ 100 milliards d’euros, en grande partie liés à des prêts en souffrance aux promoteurs immobiliers et aux propriétaires consentis au milieu de la Bulle immobilière, qui a éclaté vers 2007. L’économie s’est effondrée en 2008. Le chômage est passé de 4 % en 2006 à 14 % en 2010, tandis que le budget national passait d’un excédent en 2007 à un déficit de 32 % du PIB en 2010, le plus élevé de l’histoire de la zone euro, malgré les mesures d’austérité. [120] [121]

La cote de crédit de l’Irlande chutant rapidement face aux estimations croissantes des pertes bancaires, les déposants garantis et les détenteurs d’obligations ont encaissé en 2009-2010, et surtout après août 2010. (Les fonds nécessaires ont été empruntés à la banque centrale.) Avec des rendements sur Irish La dette publique augmentant rapidement, il était clair que le gouvernement devrait demander l’aide de l’UE et du FMI, ce qui a abouti à un accord de « renflouement » de 67,5 milliards d’euros le 29 novembre 2010. [122] Avec 17,5 milliards d’euros supplémentaires provenant de l’Irlande réserves et pensions, le gouvernement a reçu 85 milliards d’euros , [123] dont jusqu’à 34 milliards d’eurosdevait être utilisée pour soutenir le secteur financier défaillant du pays (environ la moitié seulement de cette somme a été utilisée de cette manière à la suite de tests de résistance menés en 2011). [124] En échange, le gouvernement a accepté de réduire son déficit budgétaire à moins de 3 % d’ici 2015. [124] En avril 2011, malgré toutes les mesures prises, Moody’s a rétrogradé la dette des banques au statut de pacotille . [125]

En juillet 2011, les dirigeants européens ont convenu de réduire le Taux d’intérêt que l’Irlande payait sur son prêt de sauvetage UE/FMI d’environ 6 % à entre 3,5 % et 4 % et de doubler la durée du prêt à 15 ans. Cette décision devait permettre au pays d’économiser entre 600 et 700 millions d’euros par an. [126] Le 14 septembre 2011, dans le but d’apaiser davantage la situation financière difficile de l’Irlande, la Commission européenne a annoncé qu’elle réduirait le Taux d’intérêt sur son prêt de 22,5 milliards d’euros provenant du mécanisme européen de stabilité financière, à 2,59 %, ce qui est le Taux d’intérêt que l’UE elle-même paie pour emprunter sur les marchés financiers. [127]

Le rapport Euro Plus Monitor de novembre 2011 atteste des progrès considérables de l’Irlande dans la gestion de sa crise financière, s’attendant à ce que le pays se tienne à nouveau debout et se finance sans aucun soutien extérieur à partir du second semestre 2012. [128] Selon le Centre for Economics and Business Research, la reprise tirée par les exportations de l’Irlande “sortra progressivement son économie de son creux”. En raison de l’amélioration des perspectives économiques, le coût des obligations d’État à 10 ans est passé de son niveau record de 12 % à la mi-juillet 2011 à moins de 4 % en 2013 (voir le graphique « Taux d’intérêt à long terme »).

Le 26 juillet 2012, pour la première fois depuis septembre 2010, l’Irlande a pu revenir sur les marchés financiers, vendant plus de 5 milliards d’euros de dette publique à long terme, avec un Taux d’intérêt de 5,9 % pour les obligations à 5 ans et de 6,1 % pour les obligations à 8 ans à la vente. [129] En décembre 2013, après trois ans sous assistance financière, l’Irlande a finalement quitté le programme de sauvetage UE/FMI, bien qu’elle ait conservé une dette de 22,5 milliards d’euros envers le FMI ; en août 2014, un remboursement anticipé de 15 milliards d’euros était envisagé, ce qui permettrait au pays d’économiser 375 millions d’euros de surtaxes. [130] Malgré la fin du plan de sauvetage, le taux de chômage du pays reste élevé et les salaires du secteur public sont toujours inférieurs d’environ 20 % à ce qu’ils étaient au début de la crise. [131]La dette publique a atteint 123,7% du PIB en 2013. [132]

Le 13 mars 2013, l’Irlande a réussi à retrouver un accès complet aux prêts sur les marchés financiers, lorsqu’elle a émis avec succès 5 milliards d’euros d’obligations à échéance de 10 ans à un rendement de 4,3 %. [133] L’ Irlande a mis fin à son programme de sauvetage comme prévu en décembre 2013, sans avoir besoin d’un soutien financier supplémentaire. [110]

le Portugal

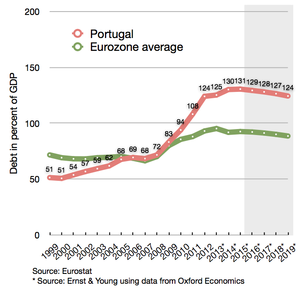

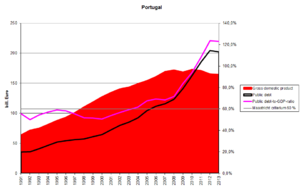

Dette du Portugal par rapport à la moyenne de la zone euro depuis 1999

Dette du Portugal par rapport à la moyenne de la zone euro depuis 1999  Dette publique du Portugal , produit intérieur brut (PIB) et ratio dette publique/PIB. Graphique basé sur les données “ameco” de la Commission européenne .

Dette publique du Portugal , produit intérieur brut (PIB) et ratio dette publique/PIB. Graphique basé sur les données “ameco” de la Commission européenne .

Contrairement à d’autres pays européens qui ont également été durement touchés par la Grande Récession à la fin des années 2000 et ont finalement reçu des renflouements au début des années 2010 (comme la Grèce et l’Irlande ), le Portugal avait la caractéristique que les années 2000 n’étaient pas marquées par la croissance économique, mais étaient déjà une période de crise économique, marquée par la stagnation, deux récessions (en 2002-03 [134] et 2008-09 [135] ) et l’austérité budgétaire parrainée par le gouvernement afin de réduire le déficit budgétaire dans les limites autorisées par la politique de stabilité de l’Union européenne et Pacte de croissance . [136] [137] [138]

Selon un rapport du Diário de Notícias [139] , le Portugal avait autorisé un dérapage considérable dans les travaux publics gérés par l’État et gonflé les primes et les salaires des cadres supérieurs et des dirigeants entre la révolution des œillets en 1974 et 2010. Recrutement persistant et durable politiques ont augmenté le nombre de fonctionnaires licenciés. Le crédit risqué , la création de dette publique et les fonds structurels et de cohésion européens ont été mal gérés pendant près de quatre décennies. [140] Lorsque la crise mondiale a perturbé les marchés et l’économie mondiale, ainsi que la crise des prêts hypothécaires à risque aux États-Uniset la crise de la zone euro, le Portugal a été l’une des premières économies à succomber et a été très profondément touché.

À l’été 2010, Moody’s Investors Service a abaissé la notation des obligations souveraines du Portugal [141] , ce qui a entraîné une pression accrue sur les obligations d’État portugaises. [142] Au premier semestre 2011, le Portugal a demandé un plan de sauvetage FMI-UE de 78 milliards d’euros dans le but de stabiliser ses finances publiques . [143]

En septembre 2012, la troïka prévoyait que la dette du Portugal culminerait à environ 124 % du PIB en 2014, suivie d’une trajectoire descendante ferme après 2014. Auparavant, la troïka avait prédit qu’elle culminerait à 118,5 % du PIB en 2013. être un peu pire que prévu initialement, mais la situation a été décrite comme pleinement durable et progressant bien. En conséquence, compte tenu des circonstances économiques légèrement moins bonnes, le pays s’est vu accorder un an de plus pour réduire le déficit budgétaire à un niveau inférieur à 3 % du PIB, déplaçant l’année cible de 2013 à 2014. Le déficit budgétaire pour 2012 a été prévu. pour finir à 5 %. La récession de l’économie devrait également durer jusqu’en 2013, avec une baisse du PIB de 3 % en 2012 et de 1 % en 2013 ; suivi d’un retour à une croissance réelle positive en 2014. [144]Le taux de chômage a augmenté pour atteindre plus de 17 % à la fin de 2012, mais il a depuis diminué progressivement pour atteindre 10,5 % en novembre 2016. [145]

Dans le cadre du programme de sauvetage, le Portugal devait retrouver un accès complet aux marchés financiers d’ici septembre 2013. La première étape vers cet objectif a été franchie avec succès le 3 octobre 2012, lorsque le pays a réussi à retrouver un accès partiel au marché en vendant une série d’obligations avec Maturité 3 ans. Une fois que le Portugal aura retrouvé un accès complet au marché, mesuré au moment où il réussit à vendre une série d’obligations d’une durée complète de 10 ans, il devrait bénéficier des interventions de la BCE, qui a annoncé qu’elle était prête à mettre en œuvre un soutien étendu sous la forme de certains achats d’obligations à rendement inférieur ( OMT ), [144]visant à ramener les Taux d’intérêt gouvernementaux à des niveaux soutenables. Un pic pour les Taux d’intérêt gouvernementaux portugais à 10 ans s’est produit le 30 janvier 2012, où ils ont atteint 17,3% après que les agences de notation aient abaissé la note de crédit des gouvernements à « non-investment grade » (également appelée « poubelle »). [146] En décembre 2012, il avait été réduit de plus de moitié à seulement 7 %. [ citation nécessaire ] Un retour réussi sur le marché des prêts à long terme a été réalisé par l’émission d’une série d’obligations à échéance de 5 ans en janvier 2013, [147] et l’État a retrouvé un accès complet aux prêts lorsqu’il a émis avec succès une échéance de 10 ans série obligataire le 7 mai 2013. [110] [148]

Selon le rapport spécial du Financial Times sur l’avenir de l’ Union européenne , le gouvernement portugais a “fait des progrès dans la réforme de la législation du travail, réduisant de plus de moitié les indemnités de licenciement auparavant généreuses et libérant les petits employeurs des obligations de négociation collective, toutes les composantes de l’euro portugais”. programme de sauvetage de 78 milliards”. [101] En outre, les coûts unitaires de main-d’œuvre ont baissé depuis 2009, les pratiques de travail se libéralisent et les licences industrielles sont rationalisées. [101]

Le 18 mai 2014, le Portugal a quitté le mécanisme de sauvetage de l’UE sans besoin de soutien supplémentaire, [27] car il avait déjà retrouvé un accès complet aux marchés des prêts en mai 2013, [110] et avec sa dernière émission d’un gouvernement de 10 ans l’obligation étant complétée avec succès avec un taux aussi bas que 3,59 %. [149] Le Portugal a encore de nombreuses années difficiles devant lui. Pendant la crise, la dette publique du Portugal est passée de 93 à 139 % du PIB. [149] Le 3 août 2014, Banco de Portugal a annoncé que la deuxième plus grande banque du pays, Banco Espírito Santo , serait scindée en deux après avoir perdu l’équivalent de 4,8 milliards de dollars au cours des 6 premiers mois de 2014, faisant chuter ses actions de 89 %.

Espagne

Dette de l’Espagne par rapport à la moyenne de la zone euro depuis 1999

Dette de l’Espagne par rapport à la moyenne de la zone euro depuis 1999

L’Espagne avait un niveau d’endettement relativement faible parmi les économies avancées avant la crise. [150] Sa dette publique par rapport au PIB en 2010 n’était que de 60 %, plus de 20 points de moins que l’Allemagne, la France ou les États-Unis, et plus de 60 points de moins que l’Italie ou la Grèce. [151] [152] La dette a été en grande partie évitée par les recettes fiscales en montgolfière de la Bulle immobilière, qui ont aidé à s’adapter à une décennie d’augmentation des dépenses publiques sans accumulation de dette. [153] Lorsque la bulle a éclaté, l’Espagne a dépensé de grosses sommes d’argent pour renflouer des banques. En mai 2012, Bankia a reçu un renflouement de 19 milliards d’euros, [154] en plus des 4,5 milliards d’euros précédents pour soutenir Bankia. [155]Des méthodes comptables douteuses masquaient des pertes bancaires. [156] En septembre 2012, les régulateurs ont indiqué que les banques espagnoles avaient besoin de 59 milliards d’euros (77 milliards de dollars EU) de capitaux supplémentaires pour compenser les pertes sur les investissements immobiliers. [157]

Les renflouements bancaires et le ralentissement économique ont accru les niveaux de déficit et d’endettement du pays et ont entraîné une dégradation substantielle de sa cote de crédit. Pour renforcer la confiance dans les marchés financiers, le gouvernement a commencé à introduire des mesures d’austérité et en 2011, il a adopté une loi au Congrès pour approuver un amendement à la Constitution espagnole exigeant un budget équilibré aux niveaux national et régional d’ici 2020. [158 ] L’amendement stipule que la dette publique ne peut pas dépasser 60% du PIB, bien que des exceptions soient faites en cas de catastrophe naturelle, de récession économique ou d’autres urgences. [159] [160] En tant que l’une des plus grandes économies de la zone euro (plus grande que la Grèce, le Portugal et l’Irlande réunis [161]), la situation de l’économie espagnole préoccupe particulièrement les observateurs internationaux. Sous la pression des États-Unis, du FMI, d’autres pays européens et de la Commission européenne [162] [163] , les gouvernements espagnols ont finalement réussi à réduire le déficit de 11,2 % du PIB en 2009 à 7,1 % en 2013. [164]

Néanmoins, en juin 2012, l’Espagne est devenue une préoccupation majeure pour la zone euro [165] lorsque les intérêts sur les obligations espagnoles à 10 ans ont atteint le niveau de 7 % et qu’il a été difficile d’accéder aux marchés obligataires. Cela a conduit l’Eurogroupe le 9 juin 2012 à accorder à l’Espagne un plan de soutien financier pouvant aller jusqu’à 100 milliards d’euros. [166] Les fonds n’iront pas directement aux banques espagnoles, mais seront transférés à un fonds public espagnol chargé de procéder aux recapitalisations bancaires nécessaires (FROB), et seront donc comptabilisés comme une dette souveraine supplémentaire dans le compte national espagnol. [167] [168] [169]Une prévision économique de juin 2012 a souligné la nécessité d’un programme de soutien à la recapitalisation des banques, car les perspectives promettaient un taux de croissance négatif de 1,7 %, un chômage atteignant 25 % et une tendance à la baisse continue des prix de l’immobilier. [161] En septembre 2012, la BCE a levé une partie de la pression de l’Espagne sur les marchés financiers, lorsqu’elle a annoncé son “plan d’achat illimité d’obligations”, à lancer si l’Espagne signait un nouveau plan de sauvetage souverain avec l’EFSF/ESM. [170] [171] À proprement parler, l’Espagne n’a pas été touchée par une crise de la dette souveraine en 2012, car le programme de soutien financier qu’elle a reçu du MES était destiné à un fonds de recapitalisation bancaire et n’incluait pas de soutien financier au gouvernement lui-même. .

Selon la dernière analyse de viabilité de la dette publiée par la Commission européenne en octobre 2012, les perspectives budgétaires de l’Espagne, si l’on suppose que le pays s’en tiendra à la trajectoire d’assainissement budgétaire et aux objectifs définis par le programme PDE actuel du pays, se traduiront par un -Ratio du PIB atteignant son maximum à 110 % en 2018, suivi d’une tendance à la baisse les années suivantes. En ce qui concerne le déficit structurel, les mêmes perspectives ont promis qu’il diminuera progressivement pour se conformer au niveau maximum de 0,5% requis par le pacte budgétaire en 2022/2027. [172]

Alors que l’Espagne souffrait avec 27% de chômage et que l’économie reculait de 1,4% en 2013, le gouvernement conservateur de Mariano Rajoy s’est engagé à accélérer les réformes, selon le rapport spécial du Financial Times sur l’avenir de l’Union européenne. [173] “Madrid revoit ses réformes du marché du travail et des retraites et a promis d’ici la fin de cette année de libéraliser ses professions fortement réglementées.” [101] Mais l’Espagne bénéficie d’une amélioration de la compétitivité des coûts salariaux. [101] “Ils n’ont pas perdu de parts de marché à l’export”, assure Eric Chaney, chef économiste chez Axa . [101] “Si le crédit recommence à couler, l’Espagne pourrait nous surprendre.” [101]

Le 23 janvier 2014, alors que la confiance des investisseurs étrangers dans le pays a été rétablie, l’Espagne a officiellement quitté le mécanisme de sauvetage de l’UE/FMI. [174] Fin mars 2018, le taux de chômage de l’Espagne était tombé à 16,1 %. [175] et la dette est de 98,30 % du PIB [176]

Chypre

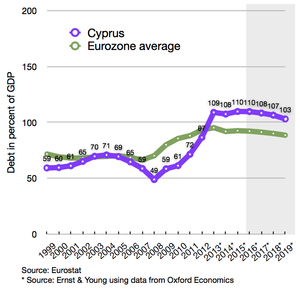

Dette de Chypre par rapport à la moyenne de la zone euro depuis 1999

Dette de Chypre par rapport à la moyenne de la zone euro depuis 1999

L’économie de la petite île de Chypre, qui compte 840 000 habitants, a été frappée par plusieurs coups durs en 2012 et aux alentours, dont, entre autres, l’exposition de 22 milliards d’euros des banques chypriotes à la décote de la dette grecque , la rétrogradation de l’économie chypriote au statut de pacotille par les agences de notation internationales et l’incapacité du gouvernement à rembourser ses dépenses publiques. [177]

Le 25 juin 2012, le gouvernement chypriote a demandé un renflouement au Fonds européen de stabilité financière ou au Mécanisme européen de stabilité , invoquant des difficultés à soutenir son secteur bancaire en raison de l’exposition à la décote de la dette grecque. [178]

Le 30 novembre, la troïka (la Commission européenne, le Fonds monétaire international et la Banque centrale européenne) et le gouvernement chypriote s’étaient mis d’accord sur les conditions du renflouement, seul le montant d’argent nécessaire au renflouement restant à convenir. [179] Les conditions de renflouement comprennent de fortes mesures d’austérité, y compris des réductions des salaires de la fonction publique, des prestations sociales, des allocations et des pensions et des augmentations de la TVA, des taxes sur le tabac, l’alcool et les carburants, des taxes sur les gains de loterie, la propriété et des frais de santé publics plus élevés. [180] [181] [182] Sur l’insistance des négociateurs de la Commission, la proposition prévoyait également dans un premier temps un prélèvement unique sans précédent de 6,7 % pour les dépôts jusqu’à 100 000 € et de 9,9 % pour les dépôts supérieurs sur tous les comptes bancaires nationaux.[183] Suite au tollé général, les ministres des Finances de la zone euro ont été contraints de modifier le prélèvement, excluant les dépôts de moins de 100 000 € et introduisant un prélèvement plus élevé de 15,6 % sur les dépôts supérieurs à 100 000 € (129 600 $) – conformément au dépôt minimum de l’UE . garantie . [184] Cet accord révisé a également été rejeté par le parlement chypriote le 19 mars 2013 avec 36 voix contre, 19 abstentions et une absente lors du vote. [185]

L’accord final a été conclu le 25 mars 2013, avec la proposition de fermer la banque Laiki la plus en difficulté , ce qui a considérablement contribué à réduire le montant du prêt nécessaire pour le plan de sauvetage global, de sorte que 10 milliards d’euros étaient suffisants sans qu’il soit nécessaire d’imposer une taxe générale sur Dépôts de banque. [186] Les conditions finales d’activation du plan de sauvetage ont été définies par l’accord de protocole d’ accord de la Troïka, qui a été entièrement approuvé par la Chambre des représentants chypriote le 30 avril 2013. Il comprend : [186] [187]

- Recapitalisation de l’ensemble du secteur financier tout en acceptant une fermeture de la banque Laiki,

- Mise en œuvre du cadre anti-blanchiment dans les institutions financières chypriotes,

- Assainissement budgétaire pour aider à réduire le déficit budgétaire du gouvernement chypriote,

- Des réformes structurelles pour restaurer la compétitivité et les déséquilibres macroéconomiques,

- Programme de privatisation.

Dans ce contexte, le ratio dette/PIB chypriote ne devrait plus culminer qu’à 126 % en 2015, puis baisser à 105 % en 2020, et donc considéré comme restant dans un territoire durable. [187]

Bien que le programme de soutien au renflouement comporte des transferts financiers suffisants jusqu’en mars 2016, Chypre a commencé lentement à retrouver son accès aux marchés des prêts privés dès juin 2014. À ce moment-là, le gouvernement a vendu 0,75 milliard d’euros d’obligations à échéance de cinq ans. , à hauteur d’un rendement de 4,85 %. Une vente continue d’obligations à échéance de dix ans, qui équivaudrait à un retour à un accès complet au marché des prêts privés (et marquerait la fin de l’ère avec le besoin d’un soutien au renflouement), devrait se produire dans le courant de 2015. [188 ] Le ministre chypriote des Finances a récemment confirmé que le gouvernement prévoyait d’émettre deux nouvelles obligations européennes à moyen terme (EMTN) en 2015, probablement peu de temps avant l’expiration d’une autre obligation de 1,1 milliard d’euros le 1er juillet et une deuxième expiration d’un 0,9 milliard d’obligations le 1er novembre.[189] Comme annoncé à l’avance, le gouvernement chypriote a émis 1 milliard d’euros d’obligations à sept ans avec un rendement de 4,0 % fin avril 2015. [190] [191]

Wikimédia | © OpenStreetMap Dette publique en 2017 source factmaps, The World factbook, Central Intelligence Agency [192] Légende :

Wikimédia | © OpenStreetMap Dette publique en 2017 source factmaps, The World factbook, Central Intelligence Agency [192] Légende :

* vert < 30% < < aux Critères de Maastricht 60 % ; * rouge > 90% > > 60% Critères de Maastricht

Réactions politiques

Mesures d’urgence de l’UE

Le tableau ci-dessous donne un aperçu de la composition financière de tous les programmes de sauvetage lancés pour les États membres de l’UE depuis l’ éclatement de la crise financière mondiale en septembre 2008. États membres de l’UE hors zone euro(marqués en jaune dans le tableau) n’ont pas accès aux fonds fournis par le FESF/ESM, mais peuvent être couverts par des prêts de sauvetage du programme de balance des paiements (BoP) de l’UE, du FMI et des prêts bilatéraux (avec une aide supplémentaire possible de la Banque mondiale /BEI/BERD si classé comme pays en développement). Depuis octobre 2012, le MES, en tant que nouveau fonds de stabilité financière permanent destiné à couvrir tout futur plan de sauvetage potentiel au sein de la zone euro, a effectivement remplacé les fonds désormais disparus GLF + EFSM + EFSF. Chaque fois que les fonds promis dans un programme de sauvetage prévu n’ont pas été intégralement transférés, le tableau l’a noté en écrivant “Y sur X” .

- v

- t

- e

| Membre de l’UE | Laps de temps | FMI [193] [194] (milliards €) |

Banque mondiale [194] (milliards €) |

BEI / BERD (milliards €) |

Bilatéral [193] (milliards €) |

BoP [194] (milliards €) |

GLF [195] (milliards €) |

MESF [193] (milliards €) |

FESF [193] (milliards €) |

MES [193] (milliards €) |

Renflouement au total (milliards €) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Chypre I 1 | 2011-12-15Déc.2011-Déc.2012 | – | – | – | 2.5 | – | – | – | – | – | 0 0 2,5 1 |

| Chypre II 2 | 2013-05-13 until 2016-03-31Mai 2013-mars 2016 | 0 0 1,0 | – | – | – | – | – | – | – | 0 0 9,0 | 0 10,0 2 |

| Grèce I+II 3 | 2010-05-01mai 2010-juin 2015 | 0 32,1 sur 48,1 | – | – | – | – | 52,9 | – | 130,9 sur 144,6 | – | 215,9 sur 245,6 3 |

| Grèce III 4 | 2015-08-19Août 2015-Août 2018 | 0 (proportion de 86, à déterminer oct.2015) |

– | – | – | – | – | – | – | 086(jusqu’en 86) | 0 86 4 |

| Hongrie 5 | 2008-11-01Nov.2008-Oct.2010 | 0 0 9,1 sur 12,5 | 1.0 | – | – | 5,5 sur 6,5 | – | – | – | – | 0 15,6 sur 20,0 5 |

| Irlande 6 | 2010-11-01Nov.2010-Dec.2013 | 0 22,5 | – | – | 4.8 | – | – | 0 22,5 | 0 18,4 | – | 0 68,2 6 |

| Lettonie 7 | 2008-12-01Déc.2008-Déc.2011 | 0 0 1,1 sur 1,7 | 0,4 | 0,1 | 0.0 sur 2.2 | 2,9 sur 3,1 | – | – | – | – | 0 0 4,5 sur 7,5 7 |

| Portugal 8 | 2011-05-01mai 2011-juin 2014 | 0 26,5 sur 27,4 | – | – | – | – | – | 0 24,3 sur 25,6 | 0 26,0 | – | 0 76,8 sur 79,0 8 |

| Roumanie I 9 | 2009-05-01mai 2009-juin 2011 | 0 12,6 sur 13,6 | 1.0 | 1.0 | – | 5.0 | – | – | – | – | 0 19,6 sur 20,6 9 |

| Roumanie II 10 | 2011-03-01mars 2011-juin 2013 | 0 0 0,0 sur 3,6 | 1.15 | – | – | 0.0 sur 1.4 | – | – | – | – | 0 0 1,15 sur 6,15 10 |

| Roumanie III 11 | 2013-09-27octobre 2013-septembre 2015 | 0 0 0,0 sur 2,0 | 2.5 | – | – | 0.0 sur 2.0 | – | – | – | – | 0 0 2,5 sur 6,5 11 |

| Espagne 12 | 2012-07-23Juillet 2012-Déc.2013 | – | – | – | – | – | – | – | – | 0 41,3 sur 100 | 0 41,3 sur 100 12 |

| Paiement total | Nov.2008-Août.2018 | 104,9 | 6.05 | 1.1 | 7.3 | 13.4 | 52,9 | 46,8 | 175.3 | 136.3 | 544.05 |

| 1 Chypre a reçu fin décembre 2011 un prêt bilatéral de sauvetage d’urgence de 2,5 milliards d’euros de la Russie, pour couvrir ses déficits budgétaires gouvernementaux et un refinancement des dettes gouvernementales arrivant à échéance jusqu’au 31 décembre 2012. [196] [197] [198] Initialement, le prêt de sauvetage était censé être entièrement remboursé en 2016, mais dans le cadre de la mise en place du deuxième programme de sauvetage chypriote suivant, la Russie a accepté un remboursement différé en huit tranches semestrielles tout au long de 2018-2021 – tout en abaissant également son Taux d’intérêt demandé de 4,5% à 2,5%. [199] | |||||||||||

| 2 Lorsqu’il est devenu évident que Chypre avait besoin d’un prêt de sauvetage supplémentaire pour couvrir les opérations budgétaires du gouvernement tout au long de la période 2013-2015, en plus des besoins de financement supplémentaires pour la recapitalisation du secteur financier chypriote, les négociations pour un tel plan de sauvetage supplémentaire ont commencé avec la troïka en juin 2012 [200] [ 201] [202] En décembre 2012, une estimation préliminaire indiquait que le plan de sauvetage global nécessaire devrait avoir une taille de 17,5 milliards d’euros, comprenant 10 milliards d’euros pour la recapitalisation des banques et 6,0 milliards d’euros pour le refinancement de la dette arrivant à échéance, plus 1,5 milliards d’euros. milliards pour couvrir les déficits budgétaires en 2013+2014+2015, ce qui au total aurait porté le ratio dette/PIB chypriote à environ 140 %. [203]Le paquet final convenu n’impliquait cependant qu’un paquet de soutien de 10 milliards d’euros, financé en partie par le FMI (1 milliard d’euros) et le MES (9 milliards d’euros), [204] car il a été possible de conclure un accord d’économie de fonds avec les autorités chypriotes, avec une fermeture directe de la Laiki Bank la plus en difficulté et un plan de recapitalisation forcée de recapitalisation interne pour Bank of Cyprus . [205] [206] Les conditions finales pour l’activation du plan de sauvetage ont été définies par l’accord de protocole d’ accord de la Troïka en avril 2013, et comprennent : (1) la recapitalisation de l’ensemble du secteur financier tout en acceptant la fermeture de la banque Laiki, (2) Mise en place de la lutte anti-blanchimentdans les institutions financières chypriotes, (3) Assainissement budgétaire pour aider à réduire le déficit budgétaire du gouvernement chypriote, (4) Réformes structurelles pour restaurer la compétitivité et les déséquilibres macroéconomiques, (5) Programme de privatisation. Dans ce contexte, le ratio dette/PIB chypriote ne devrait plus culminer qu’à 126 % en 2015, puis baisser à 105 % en 2020, et donc considéré comme restant dans un territoire durable. Le plan de sauvetage de 10 milliards d’euros comprend 4,1 milliards d’euros de dépenses sur la dette (refinancement et amortissement), 3,4 milliards pour couvrir les déficits budgétaires et 2,5 milliards d’euros pour la recapitalisation des banques. Ces montants seront versés à Chypre par tranches régulières du 13 mai 2013 au 31 mars 2016. Selon le programme, cela sera suffisant, étant donné que Chypre pendant la période du programme : recevra en plus 1 €.[207] Le renouvellement automatique forcé des obligations arrivant à échéance détenues par les créanciers nationaux a été effectué en 2013 et équivaut, selon certaines agences de notation, à un “défaut sélectif” ou “défaut restrictif”, principalement parce que les rendements fixes des nouvelles obligations ne reflétaient pas les taux du marché — tandis que les échéances en même temps étaient automatiquement prolongées. [199] |

|||||||||||

| 3 Selon de nombreuses sources, le premier renflouement était de 110 milliards d’euros, suivi du second de 130 milliards d’euros. Lorsque vous déduisez 2,7 milliards d’euros dus au retrait de l’Irlande + le Portugal + la Slovaquie en tant que créanciers pour le premier plan de sauvetage, et ajoutez les 8,2 milliards d’euros supplémentaires que le FMI a promis de payer à la Grèce pour les années 2015-16 (via une extension du programme mise en œuvre en décembre 2012), le montant total des fonds de sauvetage s’élève à 245,6 milliards d’euros. [195] [208] Le premier renflouement a entraîné un versement de 20,1 milliards d’euros du FMI et de 52,9 milliards d’euros du GLF, entre mai 2010 et décembre 2011, [195] puis il a été techniquement remplacé par un deuxième plan de sauvetage pour 2012-2016, qui avait une taille de 172,6 milliards d’euros (28 milliards d’euros du FMI et 144,6 milliards d’euros du FESF), car il comprenait les montants restants engagés du premier plan de sauvetage.[209] Tous les montants engagés par le FMI ont été mis à la disposition du gouvernement grec pour financer sa gestion continue des déficits budgétaires publics et pour refinancer la dette publique arrivant à échéance détenue par des créanciers privés et le FMI. Les paiements du FESF étaient destinés à financer 35,6 milliards d’euros de dette publique restructurée par le PSI (dans le cadre d’un accord où les investisseurs privés acceptaient en retour une décote nominale, des Taux d’intérêt plus bas et des échéances plus longues pour leur principal restant), 48,2 milliards d’euros pour la recapitalisation bancaire , [208] 11,3 milliards d’euros pour un deuxième rachat de dette par le PSI, [210] tandis que les 49,5 milliards d’euros restants ont été mis à disposition pour couvrir la poursuite du fonctionnement des déficits budgétaires publics. [211]Le programme combiné devait expirer en mars 2016, après que le FMI eut prolongé sa période de programme avec des tranches de prêt supplémentaires de janvier 2015 à mars 2016 (afin d’aider la Grèce à assurer le service de la somme totale des intérêts courus pendant la durée de vie des prêts du FMI déjà émis). ), tandis que l’Eurogroupe a dans le même temps choisi de procéder à leur remboursement et à leur report d’intérêts en dehors du cadre de leur programme de sauvetage — le programme FESF devant toujours se terminer en décembre 2014. [212] En raison du refus du gouvernement grec de se conformer aux conditions conditionnelles convenues pour recevoir un flux continu de transferts de sauvetage, le FMI et l’Eurogroupe ont choisi de geler leurs programmes depuis août 2014. Pour éviter une expiration technique, l’Eurogroupe a reporté la date d’expiration de son programme gelé au 30 juin 2015, ouvrant la voie dans ce nouveau délai à la possibilité de renégocier d’abord les conditions de transfert puis enfin de les respecter pour assurer l’achèvement du programme. [212]Comme la Grèce s’est retirée unilatéralement du processus de règlement des conditions renégociées et de la prolongation du délai pour l’achèvement du programme, celui-ci a expiré inachevé le 30 juin 2015. De ce fait, la Grèce a perdu la possibilité d’extraire 13,7 milliards d’euros des fonds restants du FESF (1,0 milliard d’euros des facilités d’intérêt PSI et obligataires inutilisées, 10,9 milliards d’euros de fonds de recapitalisation bancaire inutilisés et une tranche gelée de 1,8 milliard d’euros de soutien macroéconomique), [213] [214] et a également perdu les 13,561 milliards de DTS restants des fonds du FMI [215] (soit l’équivalent de 16,0 milliards d’euros selon le taux de change du DTS le 5 janvier 2012 [216] ), bien que ces fonds perdus du FMI pourraient être récupérés si la Grèce conclut un accord pour un nouveau troisième programme de sauvetage avec le MES – et passe le premier examen de ce programme. |

|||||||||||

| 4 Un nouveau troisième programme de sauvetage d’une valeur totale de 86 milliards d’euros, couvert conjointement par des fonds du FMI et du MES, sera décaissé par tranches d’août 2015 à août 2018. [217] Le programme a été approuvé pour être négocié le 17 juillet 2015, [218 ] et approuvé dans tous ses détails par la publication d’un accord sur la facilité du MES le 19 août 2015. [219] [220] Le transfert par le FMI du “reste de son programme gelé I+II” et son nouvel engagement à contribuer également avec une partie de les fonds pour le troisième plan de sauvetage, dépend de la réussite préalable de la première revue du nouveau troisième programme en octobre 2015. [221]En raison d’une urgence, l’EFSM a immédiatement procédé à un transfert d’urgence temporaire de 7,16 milliards d’euros vers la Grèce le 20 juillet 2015, [222] [223] qui a été entièrement dépassé par l’ESM lorsque la première tranche du troisième programme a été menée le 20 août 2015. [220] Étant donné qu’il s’agit d’un financement relais temporaire et qu’il ne fait pas partie d’un programme de sauvetage officiel, le tableau n’affiche pas ce type spécial de transfert du MESF. Les prêts du programme ont une durée moyenne de 32,5 ans et portent un Taux d’intérêt variable (actuellement à 1%). Le programme a prévu un transfert allant jusqu’à 25 milliards d’euros à des fins de recapitalisation bancaire (à utiliser dans la mesure jugée nécessaire par les tests de résistance annuels du MSU), et comprennent également la création d’un nouveau fonds de privatisation pour procéder à la vente d’actifs publics grecs – dont les premiers 25 milliards d’euros générés seront utilisés pour le remboursement anticipé des prêts de sauvetage destinés aux recapitalisations bancaires. Un éventuel allégement de la dette de la Grèce, sous la forme d’un allongement des délais de grâce et de paiement, sera envisagé par les créanciers publics européens après le premier examen du nouveau programme, d’ici octobre/novembre 2015. [220] |

|||||||||||

| 5 La Hongrie s’est redressée plus rapidement que prévu et n’a donc pas reçu les 4,4 milliards d’euros de soutien restants prévus pour octobre 2009-octobre 2010. [194] [224] Le FMI a versé au total 7,6 sur 10,5 milliards de DTS, [225] soit 9,1 milliards sur 12,5 milliards d’euros à taux de change actuels. [226] | |||||||||||

| 6 En Irlande, la National Treasury Management Agency a également payé 17,5 milliards d’euros pour le programme au nom du gouvernement irlandais, dont 10 milliards d’euros ont été injectés par le National Pensions Reserve Fund et les 7,5 milliards d’euros restants ont été payés par les “ressources de trésorerie nationales”, [ 227] qui a contribué à porter le total du programme à 85 milliards d’euros. [193] Comme ce montant supplémentaire en termes techniques est un renflouement interne, il n’a pas été ajouté au total du renflouement. Au 31 mars 2014, tous les fonds engagés avaient été transférés, le FESF versant même 0,7 milliard d’euros de plus, de sorte que le montant total des fonds avait été légèrement augmenté de 67,5 milliards d’euros à 68,2 milliards d’euros. [228] | |||||||||||

| 7 La Lettonie s’est redressée plus rapidement que prévu et n’a donc pas reçu le reste de l’aide de sauvetage de 3,0 milliards d’euros initialement prévue pour 2011. [229] [230] | |||||||||||

| 8 Le Portugal a achevé son programme de soutien comme prévu en juin 2014, un mois plus tard que prévu initialement en raison de l’attente d’un verdict de sa cour constitutionnelle, mais sans demander la mise en place d’une ligne de crédit de précaution ultérieure. [231] À la fin du programme, tous les montants engagés avaient été transférés, à l’exception de la dernière tranche de 2,6 milliards d’euros (1,7 milliard du MESF et 0,9 milliard du FMI), [232] que le gouvernement portugais a refusé de recevoir. [233] [234] La raison pour laquelle les transferts du FMI s’élevaient encore à un peu plus que les 26 milliards d’euros initialement engagés, était due à son paiement en DTS au lieu de l’euro – et à certaines évolutions favorables du taux de change EUR-DTS par rapport au début du programme.[235] En novembre 2014, le Portugal a reçu sa dernière tranche différée de 0,4 milliard d’euros du MESF (post-programme), [236] portant ainsi le montant total de son plan de sauvetage tiré à 76,8 milliards d’euros sur 79,0 milliards d’euros. | |||||||||||

| 9 La Roumanie s’est redressée plus rapidement que prévu et n’a donc pas reçu le reste de l’aide de sauvetage de 1,0 milliard d’euros initialement prévue pour 2011. [237] [238] | |||||||||||