Bulle immobilière

Apprendre encore plus Cet article a plusieurs problèmes. Aidez -nous à l’améliorer ou discutez de ces problèmes sur la page de discussion . ( Apprenez comment et quand supprimer ces modèles de messages )

(Découvrez comment et quand supprimer ce modèle de message) |

Une bulle immobilière ou bulle immobilière (ou bulle immobilière pour les marchés résidentiels) est un type de bulle économique qui se produit périodiquement sur les marchés immobiliers locaux ou mondiaux et suit généralement un boom foncier . [1] Un boom foncier est l’augmentation rapide du prix du marché des biens immobiliers tels que les logements jusqu’à ce qu’ils atteignent des niveaux insoutenables, puis diminuent. Cette période, pendant la période qui a précédé le crash, est également connue sous le nom de mousse . Les questions de savoir si les bulles immobilières peuvent être identifiées et évitées, et si elles ont des effets macroéconomiques plus largesimportance, sont répondues différemment par les écoles de pensée économique , comme détaillé ci-dessous. [1] [2]

Les bulles sur les marchés immobiliers sont plus critiques que les bulles boursières . Historiquement, les chutes des prix des Actions se produisent en moyenne tous les 13 ans, durent 2,5 ans et entraînent une perte d’environ 4 % du PIB. Les chutes des prix de l’immobilier sont moins fréquentes, mais durent près de deux fois plus longtemps et entraînent des pertes de production deux fois plus importantes (IMF World Economic Outlook, 2003). Une récente étude expérimentale en laboratoire [3] montre également que, par rapport aux marchés financiers, les marchés immobiliers impliquent des périodes d’expansion et de récession plus longues. Les prix baissent moins vite car le marché immobilier est moins liquide.

La crise financière de 2007-2008 est liée à l’éclatement des bulles immobilières qui s’étaient amorcées dans différents pays au cours des années 2000. [4]

Identification et prévention

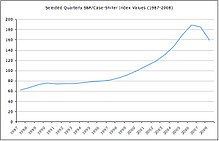

Tendance des prix des logements aux États-Unis (1998-2008) telle que mesurée par l’ indice Case-Shiller

Tendance des prix des logements aux États-Unis (1998-2008) telle que mesurée par l’ indice Case-Shiller  Ratio des prix médians des maisons à Melbourne aux salaires annuels australiens, 1965 à 2010

Ratio des prix médians des maisons à Melbourne aux salaires annuels australiens, 1965 à 2010

Comme pour tous les types de bulles économiques , il existe un désaccord sur la question de savoir si une bulle immobilière peut ou non être identifiée ou prédite, puis peut-être évitée. Les bulles spéculatives sont des écarts persistants, systématiques et croissants des prix réels par rapport à leurs valeurs fondamentales. [5] Les bulles immobilières peuvent être difficiles à identifier même lorsqu’elles se produisent, en partie à cause de la difficulté à discerner la valeur intrinsèque de l’immobilier. Comme pour les autres tendances économiques à moyen et long termes, il s’est avéré difficile de prévoir avec précision les futures bulles. [1]

Dans l’immobilier, les fondamentaux peuvent être estimés à partir des rendements locatifs (où l’immobilier est alors considéré au même titre que les Actions et autres actifs financiers) ou basés sur une régression des prix réels sur un ensemble de variables de demande et/ou d’offre. [6] [7]

L’économiste américain Robert Shiller du Case-Shiller Home Price Index des prix des maisons dans 20 villes métropolitaines des États-Unis a indiqué le 31 mai 2011 qu’un “Home Price Double Dip [is] Confirmed” [8] et le magazine britannique The Economist , soutiennent que les indicateurs du marché du logement peuvent être utilisés pour identifier les bulles immobilières. Certains [ qui ? ] soutiennent en outre que les gouvernements et les banques centrales peuvent et doivent prendre des mesures pour empêcher la formation de bulles ou pour dégonfler les bulles existantes.

Une taxe sur la valeur foncière (LVT) peut être instaurée pour empêcher la spéculation foncière. Les bulles immobilières orientent l’épargne vers des activités de recherche de rente plutôt que vers d’autres investissements. Une taxe sur la valeur foncière supprime les incitations financières à détenir des terres inutilisées uniquement pour l’appréciation des prix, ce qui rend plus de terres disponibles pour des utilisations productives. [9] À des niveaux suffisamment élevés, la taxe sur la valeur foncière entraînerait une baisse des prix de l’immobilier en supprimant les rentes foncières qui seraient autrement « capitalisées » dans le prix de l’immobilier. Il encourage également les propriétaires fonciers à vendre ou à abandonner des titres sur des emplacements qu’ils n’utilisent pas, empêchant ainsi les spéculateurs de thésauriser des terres inutilisées.

Importance Macroéconomique

| Apprendre encore plus Cette section ne cite aucune source . ( mai 2011 ) Please help improve this section by adding citations to reliable sources. Unsourced material may be challenged and removed. (Learn how and when to remove this template message) |

Au sein de l’économie dominante , les bulles économiques, et en particulier les bulles immobilières, ne sont pas considérées comme des préoccupations majeures. [ douteux – discuter ] Au sein de certaines écoles d’ économie hétérodoxe , en revanche, les bulles immobilières sont considérées comme d’une importance critique et comme une cause fondamentale des Crises financières et des crises économiques qui en découlent .

La perspective économique prédominante est que les hausses des prix des logements entraînent peu ou pas d’ effet de richesse , c’est-à-dire qu’elles n’affectent pas le comportement de consommation des ménages qui ne cherchent pas à vendre. Le prix du logement devenant une compensation pour les coûts de location implicites plus élevés liés à la possession. L’augmentation des prix des logements peut avoir un effet négatif sur la consommation en raison de l’augmentation de l’inflation des loyers et d’une plus forte propension à épargner compte tenu de l’augmentation prévue des loyers. [dix]

Dans certaines écoles d’économie hétérodoxe, notamment l’Économie autrichienne et l’économie post-keynésienne , les bulles immobilières sont considérées comme un exemple de bulles de crédit (péjorativement, [ clarification nécessaire ] bulles spéculatives ), parce que les propriétaires utilisent généralement l’argent emprunté pour acheter une propriété, dans la forme d’ hypothèques . Celles-ci sont alors considérées comme provoquant des Crises financières et donc économiques. Ceci est d’abord argumenté de manière empirique – de nombreuses bulles immobilières ont été suivies de crises économiques, et il est avancé qu’il existe une relation de cause à effet entre celles-ci.

La théorie post-keynésienne de la déflation de la dette adopte une vision du côté de la demande, affirmant que les propriétaires non seulement se sentent plus riches, mais empruntent pour (i) consommer contre l’augmentation de la valeur de leur propriété – en souscrivant une ligne de crédit sur valeur domiciliaire , par exemple ; ou (ii) spéculer en achetant une propriété avec de l’argent emprunté dans l’espoir que sa valeur augmentera. Lorsque la bulle éclate, la valeur du bien diminue mais pas le niveau d’endettement. Le fardeau du remboursement ou du défaut de paiement du prêt déprime la demande globale , soutient-on, et constitue la cause immédiate de la Crise économique qui s’ensuit.

Indicateurs du marché du logement

Prix de l’immobilier au Royaume-Uni entre 1975 et 2006, corrigés de l’inflation

Prix de l’immobilier au Royaume-Uni entre 1975 et 2006, corrigés de l’inflation  Graphique de Robert Shiller sur les prix des maisons aux États-Unis, la population, les coûts de construction et les rendements obligataires, tiré de Irrational Exuberance , 2e éd. Shiller montre que les prix des maisons aux États-Unis corrigés de l’inflation ont augmenté de 0,4 % par an de 1890 à 2004 et de 0,7 % par an de 1940 à 2004, tandis que les données du recensement américain de 1940 à 2004 montrent que la valeur auto-évaluée a augmenté de 2 % par an.

Graphique de Robert Shiller sur les prix des maisons aux États-Unis, la population, les coûts de construction et les rendements obligataires, tiré de Irrational Exuberance , 2e éd. Shiller montre que les prix des maisons aux États-Unis corrigés de l’inflation ont augmenté de 0,4 % par an de 1890 à 2004 et de 0,7 % par an de 1940 à 2004, tandis que les données du recensement américain de 1940 à 2004 montrent que la valeur auto-évaluée a augmenté de 2 % par an.

En essayant d’identifier les bulles avant qu’elles n’éclatent, les économistes ont développé un certain nombre de ratios financiers et d’indicateurs économiques qui peuvent être utilisés pour évaluer si les maisons dans une zone donnée sont correctement évaluées. En comparant les niveaux actuels aux niveaux antérieurs qui se sont révélés insoutenables dans le passé ( c’est-à- direprovoqué ou au moins accompagné de krachs), on peut faire une supposition éclairée quant à savoir si un marché immobilier donné connaît une bulle. Les indicateurs décrivent deux aspects imbriqués de la bulle immobilière : une composante de valorisation et une composante de dette (ou effet de levier). La composante d’évaluation mesure le prix des maisons par rapport à ce que la plupart des gens peuvent se permettre, et la composante de la dette mesure à quel point les ménages s’endettent en les achetant pour une maison ou un profit (et aussi le degré d’exposition que les banques accumulent en prêtant pour eux). Un résumé de base de la progression des indicateurs de logement pour les villes américaines est fourni par Business Week . [11] Voir aussi : économie immobilière et tendances immobilières .

Mesures d’abordabilité du logement

- Le rapport prix/revenu est la mesure de base de l’abordabilité d’un logement dans une zone donnée. Il s’agit généralement du rapport entre le prix médian des maisons et le revenu familial disponible médian , exprimé en pourcentage ou en années de revenu. Elle est parfois compilée séparément pour les primo-accédants et appelée atteignabilité . [ citation nécessaire ] Ce ratio, appliqué aux particuliers, est un élément de base des décisions de prêt hypothécaire. [ citation nécessaire ] Selon un calcul au dos de l’enveloppe de Goldman Sachs, une comparaison des prix médians des maisons au revenu médian des ménages suggère que le logement aux États-Unis en 2005 était surévalué de 10 %. “Cependant, cette estimation est basée sur un taux hypothécaire moyen d’environ 6%, et nous nous attendons à ce que les taux augmentent”, a écrit l’équipe économique de l’entreprise dans un récent [ quand? ] rapport. [12] Selon les chiffres de Goldman, une hausse d’un point de pourcentage des taux hypothécaires réduirait la juste valeur des prix des maisons de 8 %. [ citation nécessaire ]

- Le ratio dépôt/revenu est le versement initial minimum requis pour un prêt hypothécaire type [ précisez ] , exprimé en mois ou en années de revenu. Il est particulièrement important pour les premiers acheteurs sans valeur nette de la maison existante ; si l’Acompte devient trop élevé, ces acheteurs peuvent se retrouver “exclus” du marché. Par exemple, en 2004, [update]ce ratio était égal à une année de revenu au Royaume-Uni. [13] Une autre variante est ce que la National Association of Realtors

des États-Unis appelle « l’indice d’abordabilité du logement » dans ses publications. [14]( Le bien-fondé de la méthodologie du NAR a été remis en question par certains analystes car elle ne tient pas compte de l’inflation . inclure l’inflation et, toutes choses étant égales par ailleurs, l’indice inclut implicitement l’inflation [ citation nécessaire ] ). - L’ indice d’abordabilité mesure le rapport entre le coût mensuel réel de l’hypothèque et le revenu net. Il est davantage utilisé au Royaume-Uni où presque tous les prêts hypothécaires sont variables et indexés sur les taux des prêts bancaires. Il offre une mesure beaucoup plus réaliste de la capacité des ménages à s’offrir un logement que le ratio prix brut/revenu. Cependant, il est plus difficile à calculer et, par conséquent, le ratio prix / revenu est encore plus couramment utilisé par les experts. [ qui ? ] Ces dernières années, [ quand ? ] les pratiques de prêt se sont assouplies, permettant d’emprunter de plus grands multiples de revenus.

- Le multiple médian mesure le rapport entre le prix médian des maisons et le revenu annuel médian des ménages. Cette mesure a toujours oscillé autour d’une valeur de 3,0 ou moins, mais ces dernières années [ quand ? ] a augmenté de manière spectaculaire, en particulier sur les marchés soumis à de fortes contraintes de politique publique en matière de foncier et de développement. [16]

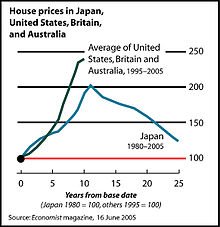

Prix des maisons corrigés de l’inflation au Japon (1980–2005) par rapport à l’appréciation des prix des maisons aux États-Unis , en Grande- Bretagne et en Australie (1995–2005)

Prix des maisons corrigés de l’inflation au Japon (1980–2005) par rapport à l’appréciation des prix des maisons aux États-Unis , en Grande- Bretagne et en Australie (1995–2005)

Mesures de la dette logement

- Le ratio de la dette immobilière au revenu ou ratio du service de la dette est le ratio des versements hypothécaires au Revenu disponible. Lorsque le ratio devient trop élevé, les ménages deviennent de plus en plus dépendants de la hausse des valeurs immobilières pour assurer le service de leur dette. Une variante de cet indicateur mesure les coûts totaux d’accession à la propriété, y compris les versements hypothécaires, les services publics et les taxes foncières, en pourcentage du revenu mensuel avant impôt d’un ménage type ; par exemple, voir les rapports de RBC Economics pour les marchés canadiens. [17]

- Le ratio dette/fonds propres du logement (à ne pas confondre avec le ratio dette/fonds propres des entreprises ), également appelé prêt/valeur , est le ratio de la dette hypothécaire sur la valeur de la propriété sous-jacente ; il mesure le Levier financier . Ce ratio augmente lorsque le propriétaire contracte une deuxième hypothèque ou un prêt sur valeur domiciliaire en utilisant la valeur nette accumulée comme garantie. Un ratio supérieur à 1 implique que les capitaux propres sont négatifs.

Mesures relatives à la propriété et aux loyers

- Des bulles peuvent être déterminées lorsqu’une hausse des prix des logements est supérieure à la hausse des loyers. Aux États-Unis, entre 1984 et 2013, les loyers ont augmenté régulièrement d’environ 3 % par an, tandis qu’entre 1997 et 2002, les prix des logements ont augmenté de 6 % par an. Entre 2011 et le troisième trimestre de 2013, les prix des logements ont augmenté de 5,83 % et les loyers de 2 %. [18]

- Le ratio de propriété est la proportion de ménages qui sont propriétaires de leur logement par opposition aux locataires . Il a tendance à augmenter régulièrement avec les revenus. En outre, les gouvernements adoptent souvent des mesures telles que des réductions d’impôts ou des financements subventionnés pour encourager et faciliter L’accession à la propriété . Si une augmentation de la propriété n’est pas soutenue par une augmentation des revenus, cela peut signifier soit que les acheteurs profitent de taux d’ intérêt bas (qui doivent éventuellement remonter à mesure que l’économie se réchauffe), soit que les prêts immobiliers sont accordés plus libéralement, aux emprunteurs. avec un mauvais crédit. Par conséquent, un ratio de propriété élevé combiné à un taux accru de prêts subprime peut signaler des niveaux d’endettement plus élevés associés à des bulles.

- Le Ratio cours/bénéfice ou ratio P/E est la mesure commune utilisée pour évaluer la valorisation relative des Actions . Pour calculer le ratio P/E dans le cas d’une maison louée, divisez le prix de la maison par ses revenus potentiels ou son revenu net , qui est le loyer annuel du marché de la maison moins les dépenses, qui comprennent l’entretien et les taxes foncières. Cette formule est :

House P/E ratio = House price Rent − Expenses {displaystyle {mbox{Rapport P/E de la maison}}={frac {mbox{Prix de la maison}}{{mbox{Loyer}}-{mbox{Dépenses}}}}}

- Le rapport prix-loyer est le coût moyen de possession divisé par les revenus locatifs perçus (si achat pour location) ou le loyer estimé (si achat pour résidence) :

House Price-Rent ratio = House price Monthly Rent × 12 {displaystyle {mbox{Rapport prix-loyer de la maison}}={frac {mbox{Prix de la maison}}{{mbox{Loyer mensuel}}times 12}}}

- Le rendement locatif brut , une mesure utilisée au Royaume-Uni, est le loyer brut annuel total divisé par le prix du logement et exprimé en pourcentage :

Gross Rental Yield = Monthly rent × 12 House price × 100 % {displaystyle {mbox{Rendement locatif brut}}={frac {{mbox{Loyer mensuel}}times 12}{mbox{Prix de la maison}}}times 100%}

- Le taux d’occupation (ci-contre : taux de vacance ) est le nombre d’unités de logement occupées divisé par le nombre total d’unités dans une région donnée (en immobilier commercial, généralement exprimé en termes de superficie (c’est-à-dire en Mètres carrés , acres , etc.) pour différentes catégories de bâtiments). Un faible taux d’occupation signifie que le marché est dans un état d’ Offre excédentaire provoqué par la construction et l’achat spéculatifs. Dans ce contexte, les chiffres de l’offre et de la demande peuvent être trompeurs : la demande de vente dépasse l’offre, mais pas la demande de loyer. [ citation nécessaire ]

Indices des prix du logement

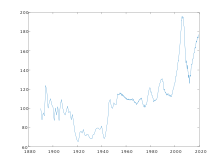

L’indice Case-Shiller 1890-2016, montrant une bulle immobilière culminant en 2006

L’indice Case-Shiller 1890-2016, montrant une bulle immobilière culminant en 2006

Les mesures du prix de l’immobilier sont également utilisées pour identifier les bulles immobilières ; ceux-ci sont connus sous le nom d’ indices des prix des logements (IPH).

Une série remarquable d’IPH pour les États-Unis sont les indices Case-Shiller , conçus par les économistes américains Karl Case , Robert J. Shiller et Allan Weiss . Tel que mesuré par l’indice Case-Shiller, les États-Unis ont connu une bulle immobilière qui a culminé au deuxième trimestre de 2006 (T2 2006).

Liste des bulles immobilières

De la fin de la guerre froide à la Grande Récession de 2008

L’ éclatement de la bulle japonaise des prix des actifs à partir de 1990 a été très préjudiciable à l’ économie japonaise . [20] Le crash de 2005 a affecté Shanghai , la plus grande ville de Chine . [21]

En 2007 [update], des bulles immobilières avaient existé dans un passé récent ou étaient largement soupçonnées d’exister encore dans de nombreuses régions du monde. [22] y compris l’Argentine , [23] la Nouvelle-Zélande , l’Irlande , l’ Espagne , le Liban , la Pologne , [24] et la Croatie . [25] Alors le président de la Réserve fédérale américaine, Alan Greenspan , a déclaré à la mi-2005 qu'”au minimum, il y a un peu de ‘mousse’ (sur le marché immobilier américain)… il est difficile de ne pas voir qu’il y a beaucoup de bulles locales”. [26] L’ économistemagazine, écrivant en même temps, est allé plus loin, affirmant que “la hausse mondiale des prix de l’immobilier est la plus grosse bulle de l’histoire”. [27]

En France, l’économiste Jacques Friggit publie chaque année une étude intitulée « Évolution du prix, de la valeur et du nombre de ventes immobilières en France depuis le XIXe siècle » [28] montrant une forte hausse des prix depuis 2001. Pourtant, l’existence d’un La bulle immobilière en France fait débat chez les économistes. [29] Les bulles immobilières sont invariablement suivies de fortes baisses de prix (également connues sous le nom de krach immobilier ) qui peuvent amener de nombreux propriétaires à détenir des hypothèques qui dépassent la valeur de leur maison. [30] 11,1 millions de propriétés résidentielles, soit 23,1 % de toutes les maisons américaines, avaient des fonds propres négatifs au 31 décembre 2010. [31]Les valeurs de l’immobilier commercial sont restées inférieures d’environ 35 % à leur pic de la mi-2007 au Royaume-Uni. En conséquence, les banques sont devenues moins disposées à détenir de grandes quantités de dettes adossées à la propriété, probablement un problème clé affectant la reprise mondiale à court terme.

En 2006, on pensait que la plupart des régions du monde étaient dans un état de bulle, bien que cette hypothèse, basée sur l’observation de modèles similaires sur les marchés immobiliers d’une grande variété de pays, [32] ait fait l’objet de controverses. Ces modèles incluent ceux de la surévaluation et, par extension, des emprunts excessifs basés sur ces surévaluations. [33] [34] La crise des prêts hypothécaires à risque aux États-Unis de 2007 à 2010, parallèlement à ses impacts et effets sur les économies de divers pays, a laissé entendre que ces tendances pourraient avoir des [ lesquels ? ] caractéristiques communes. [22]

Pour les pays individuels, voir :

- Bulle immobilière des États baltes

- Bulle immobilière britannique

- Bulle immobilière bulgare

- Bulle immobilière canadienne

- Bulle immobilière chinoise – 2005–2011

- Bulle immobilière danoise – 2001–2006

- Bulle immobilière indienne

- Bulle immobilière irlandaise – 1999–2006

- Bulle japonaise des prix des actifs – 1986–1991

- Bulle immobilière libanaise

- Bulle immobilière polonaise – 2002–2008

- Bulle immobilière roumaine

- Bulle immobilière espagnole – 1985–2008

- Bulle immobilière aux États-Unis – 1997-2006 [35]

De la grande récession de 2008 à aujourd’hui

| Apprendre encore plus Cette section a besoin d’être agrandie . Vous pouvez aider en y ajoutant . ( Février 2022 ) |

- Bulle immobilière australienne

- Bulle immobilière britannique

- Bulle immobilière canadienne

- Bulle immobilière néo-zélandaise

Bulle immobilière américaine de 2012 à aujourd’hui

| Apprendre encore plus Cette rubrique doit être mise à jour . ( mars 2020 ) Please help update this article to reflect recent events or newly available information. |

L’écrivain du Washington Post Lisa Sturtevant pense que le marché du logement de 2013 n’était pas révélateur d’une bulle immobilière. “Une différence essentielle entre le marché actuel et le marché surchauffé du milieu de la dernière décennie est la nature du marché hypothécaire. Des normes de souscription plus strictes ont limité le bassin d’acheteurs potentiels à ceux qui sont les plus qualifiés et les plus susceptibles d’être en mesure de payer prêts. Cette fois, la demande est basée plus étroitement sur les fondamentaux du marché. Et la croissance des prix que nous avons connue récemment est « réelle ». Ou “plus réel”. [36] D’autres recherches récentes indiquent que les gestionnaires de niveau intermédiaire dans la finance titrisée n’étaient pas conscients des problèmes des marchés immobiliers en général. [37]

L’économiste David Stockman estime qu’une deuxième bulle immobilière a commencé en 2012 et continue de gonfler en février 2013. [38] L’inventaire des logements a commencé à diminuer à partir du début de 2012 alors que les investisseurs de fonds spéculatifs et les sociétés de capital-investissement achètent des maisons unifamiliales dans l’espoir de les louer. les sortir en attendant un rebond immobilier. [39] En raison des politiques de QE3, les taux d’intérêt hypothécaires ont plané à un niveau historiquement bas, entraînant une hausse des valeurs immobilières. Les prix des maisons ont augmenté de manière anormale jusqu’à 25% en un an dans des zones métropolitaines comme la baie de San Francisco et Las Vegas. [40]

Bulle immobilière de la zone euro COVID Pandemic

Les prix des logements dans la zone euro ont considérablement augmenté pendant la pandémie de COVID. [41]

Voir également

- Acte tenant lieu de forclusion

- Domaine (terrain)

- Conseiller en forclusion

- Jeonse

- Estimation immobilière

- Economie immobilière

- Tarification de l’immobilier

- Immobilier

- Entreprise immobilière

Références

- ^ un bc Mayer , Christopher (septembre 2011). « Bulles immobilières : une enquête » . Revue annuelle d’économie . 3 (1): 559–577. doi : 10.1146/annurev.economics.012809.103822 . ISSN 1941-1383 .

- ^ Personnel, Investopedia. “Qu’est-ce qu’une bulle immobilière ?” . Investopédia . Consulté le 5 avril 2021 .

- ^ Ikromov, Nuridding et Abdullah Yavas, 2012a, “Caractéristiques des actifs et périodes de boom et de récession : une étude expérimentale”. Economie de l’Immobilier . 40, 508–535.

- ^ Klein, Ezra (28 mai 2009). “Bill Clinton et la bulle immobilière” . Poste de Washington . Consulté le 22 septembre 2011 .

- ^ Brooks, Chris ; Katsaris, Apostolos (2005). “Règles de négociation de la prévision de l’effondrement des bulles spéculatives pour l’indice composite S&P 500” (PDF) . La revue des affaires . 78 (5): 2003-2036. doi : 10.1086/431450 . ISSN 0740-9168 .

- ^ Nneji, Ogonna; Brooks, Chris ; Ward, Charles (2013). “Bulles spéculatives intrinsèques et rationnelles sur le marché immobilier américain 1960-2011”. Journal de recherche immobilière . 35 (2): 121–151. doi : 10.1080/10835547.2013.12091360 . ISSN 0896-5803 .

- ^ Nneji, Ogonna; Brooks, Chris ; Ward, Charles WR (2013). “La dynamique des prix des logements et leur réaction aux changements macroéconomiques” (PDF) . Modélisation économique . 32 : 172–178. doi : 10.1016/j.econmod.2013.02.007 . ISSN 0264-9993 .

- ^ Christie, Les (31 mai 2011). “Prix de l’immobilier : ‘double creux’ confirmé” . Argent CNN .

- ^ Wetzel, Dave (20 septembre 2004). “Le cas de la taxation foncière” . Nouvel homme d’État . Archivé de l’original le 14 août 2007 . Consulté le 13 juin 2008 .

- ^ Nocera, Andrea (juin 2017). “Prix de l’immobilier et politique monétaire dans la zone euro: une analyse VAR structurelle” (PDF) . Banque centrale européenne – Documents de travail (2073).

- ^ “Table interactive : à quel point votre marché du logement est-il pétillant ?” . Semaine d’affaires . 11 avril 2005. Archivé de l’original le 20 novembre 2007 . Consulté le 23 juin 2009 .

- ^ chercher.immobilier

- ^ “Accueil – SecurityNational Mortgage Company” . snmcblog.com . Consulté le 6 janvier 2017 .

- ^ “Ressource immobilière de logement abordable: indice d’abordabilité du logement” . Association nationale des agents immobiliers . Consulté le 23 juin 2009 .

- ^ chercher.immobilier

- ^ “10e enquête annuelle sur l’abordabilité du logement Demographia International: 2014” (PDF) . Consulté le 11 novembre 2014 .

- ^ Rapport du 2 juin 2005

- ^ Wallison, Peter J (5 janvier 2014), “La bulle est de retour” , The New York Times , New York, p. A15 , récupéré le 14 avril 2014

- ^ Krainer, John; Wei, Chishen (1er octobre 2004). “Prix des logements et valeur fondamentale” . Banque de réserve fédérale de San Francisco . {{cite journal}}: Cite journal requires |journal= (help)

- ^ Fackler, Martin (25 décembre 2005). “Prends-le du Japon : les bulles font mal” . New York Times . Consulté le 23 juin 2009 .

- ^ Lee, Don (8 janvier 2006). “A Home Boom Bustes” . Los Angeles Times . Consulté le 23 juin 2009 .

- ^ un b Putland, Gavin R. (1 juin 2009). « Du subprime au terrigène : la récession commence chez soi » . Groupe de recherche sur les valeurs foncières . Consulté le 23 juin 2009 .

- ^ “Les bons moments sont de retour” . Guide mondial de la propriété. 28 février 2008 . Consulté le 23 juin 2009 .

- ^ “La fin du boom des prix de l’immobilier en Pologne” . Guide mondial de la propriété. 25 août 2008 . Consulté le 23 juin 2009 .

- ^ “Les prix de l’immobilier sur la côte Adriatique en hausse, Zagreb en baisse” . Guide mondial de la propriété. 19 août 2008 . Consulté le 23 juin 2009 .

- ^ Leonhardt, David (25 décembre 2005). “2005 : En un mot : Mousseux” . New York Times . Consulté le 23 juin 2009 .

- ^ “Le boom mondial du logement” . L’Économiste . 16 juin 2005.

- ^ “Le marché immobilier français et son environnement depuis 1800” . Conseil Général de l’Environnement et du Développement Durable . Consulté le 21 décembre 2016 .

- ↑ « Bulle immobilière : de quoi parle-t-on et que faut-il craindre ? . Idéal-investisseur . Consulté le 21 décembre 2016 .

- ^ Kellington, Tom (25 mai 2021). « Que se passe-t-il lorsque des bulles immobilières éclatent ? » . Le quotidien des affaires . Consulté le 26 mai 2021 .

- ^ Philyaw, Jason (8 mars 2011). « Les hypothèques sous-marines reviennent au-dessus de 11 millions au 4e trimestre » . CoreLogic . Consulté le 14 avril 2014 .

- ^ “Les prix des maisons dans le monde” . Guide mondial de la propriété . Consulté le 23 juin 2009 .

- ^ “Les gros titres de la presse financière allaient de” Le ralentissement de l’immobilier alimente les craintes de la Chine “à” La correction de l’immobilier en Chine serait douloureuse, mais salutaire ” (Financial Times, 2014e, p. 3). La demande de logements a augmenté en raison de revenus plus élevés, l’urbanisation et la stratégie de migration urbaine rurale de la Chine”

- ^ “Les hauts et les bas du marché immobilier et ses relations avec le reste de l’économie en Chine” . Immobilier, construction et développement économique dans les économies émergentes . 2015. p. 108–124. doi : 10.4324/9781315762289-13 . ISBN 9781315762289.

- ^ Bajaj, Vikas; Leonhardt, David (18 décembre 2008). “L’allégement fiscal peut avoir contribué à provoquer une bulle immobilière” . New York Times . Consulté le 6 mai 2012 .

- ^ Sturtevant, Lisa A. (26 mars 2013). “Est-ce que le marché du logement de la région de Washington, DC bouillonne à nouveau?” . Le Washington Post .

- ^ Wall Street et la bulle immobilière , Université de Princeton, septembre 2013

- ^ “C’est la bulle de logement 2.0 : David Stockman” .

- ^ StreetAuthority (15 janvier 2013). “Pourquoi Blackstone a acheté 16 000 maisons” . SeekingAlpha.com . Consulté le 6 janvier 2017 .

- ^ “Retour pour les prix des logements en Californie” . NBCLosAngeles.com . Consulté le 6 janvier 2017 .

- ^ “Le marché du logement de la zone euro pendant la pandémie de COVID-19” .

Lectures complémentaires

- John Calverley (2004), Les bulles et comment y survivre , N. Brealey. ISBN 1-85788-348-9

- Robert J. Shiller (2005). Exubérance irrationnelle , 2e éd. Presse universitaire de Princeton. ISBN 0-691-12335-7 .

- John R. Talbott (2003). Le crash à venir sur le marché du logement , New York: McGraw-Hill, Inc. ISBN 0-07-142220-X .

- Andrew Tobias (2005). Le seul guide d’investissement dont vous aurez besoin (éd. mise à jour), Harcourt Brace and Company. ISBN 0-15-602963-4 .

- Éric Tyson (2003). Personal Finance for Dummies , 4e éd., Foster City, Californie : IDG Books. ISBN 0-7645-2590-5 .

- Burton G. Malkiel (2003). The Random Walk Guide to Investing: Ten Rules for Financial Success , New York: WW Norton and Company, Inc. ISBN 0-393-05854-9 .

- Elizabeth Warren et Amelia Warren Tyagi (2003). Le piège à deux revenus : Pourquoi les mères et les pères de la classe moyenne font faillite , New York : Livres de base. ISBN 0-465-09082-6 .