Un prêt hypothécaire ou simplement une hypothèque ( / ˈ m ɔːr ɡ ɪ dʒ / ), dans les juridictions de droit civil également connu sous le nom de prêt hypothécaire , est un prêt utilisé soit par les acheteurs de biens immobiliers pour lever des fonds pour acheter un bien immobilier, soit par un bien existant propriétaires de lever des fonds à quelque fin que ce soit tout en mettant un privilège sur la propriété hypothéquée. Le prêt est « garanti » sur la propriété de l’Emprunteur par le biais d’un processus connu sous le nom de montage hypothécaire . Cela signifie qu’un mécanisme juridiqueest mis en place, ce qui permet au Prêteur de prendre possession et de vendre le bien garanti (« forclusion » ou « reprise de possession ») pour rembourser le prêt en cas de défaut de paiement de l’Emprunteur ou de non-respect de ses conditions. Le mot hypothèque est dérivé d’un terme français de droit utilisé en Grande-Bretagne au Moyen Âge signifiant «gage de mort» et fait référence à la fin du gage (mourant) lorsque l’obligation est remplie ou que la propriété est prise par forclusion. [1] Une hypothèque peut également être décrite comme “un Emprunteur donnant une contrepartie sous la forme d’une garantie pour un avantage (prêt)”.

Les emprunteurs hypothécaires peuvent être des particuliers hypothéquant leur logement ou des entreprises hypothéquant des biens commerciaux (par exemple, leurs propres locaux commerciaux, un logement loué à des locataires ou un Portefeuille d’investissement ). Le Prêteur sera généralement une institution financière, telle qu’une banque , une coopérative de crédit ou une société de crédit immobilier., selon le pays concerné, et les modalités de prêt peuvent être conclues directement ou indirectement par l’intermédiaire d’intermédiaires. Les caractéristiques des prêts hypothécaires telles que le montant du prêt, l’échéance du prêt, le taux d’intérêt, la méthode de remboursement du prêt et d’autres caractéristiques peuvent varier considérablement. Les droits du Prêteur sur le bien garanti ont priorité sur les autres créanciers de l’Emprunteur , ce qui signifie que si l’Emprunteur fait faillite ou devient insolvable , les autres créanciers ne seront remboursés des dettes qui leur sont dues par la vente du bien garanti que si le Prêteur hypothécaire est remboursé intégralement en premier.

Dans de nombreuses juridictions, il est normal que l’achat d’une maison soit financé par un prêt hypothécaire. Rares sont les particuliers qui disposent d’une épargne ou de liquidités suffisantes pour leur permettre d’acquérir un bien immobilier. Dans les pays où la demande d’ accession à la propriété est la plus élevée, de solides marchés intérieurs de prêts hypothécaires se sont développés. Les prêts hypothécaires peuvent être financés soit par le secteur bancaire (c’est-à-dire par des dépôts à court terme), soit par les marchés des capitaux par le biais d’un processus appelé “titrisation”, qui convertit des pools de prêts hypothécaires en obligations fongibles pouvant être vendues à des investisseurs en petites coupures.

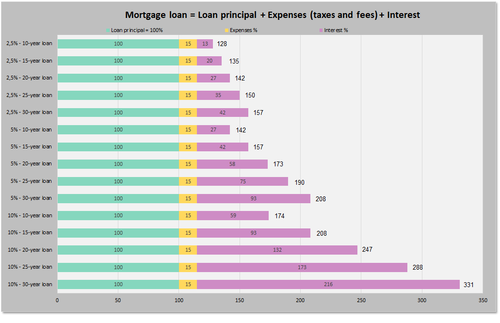

Prêt hypothécaire. Paiement total (3 taux d’intérêt fixes et 2 durées du prêt) = principal du prêt + Dépenses ( taxes et Frais ) + intérêt total à payer.

Prêt hypothécaire. Paiement total (3 taux d’intérêt fixes et 2 durées du prêt) = principal du prêt + Dépenses ( taxes et Frais ) + intérêt total à payer.

Le coût final sera exactement le même : * lorsque le taux d’intérêt est de 2,5 % et la durée est de 30 ans que lorsque le taux d’intérêt est de 5 % et la durée est de 15 ans * lorsque le taux d’intérêt est de 5 % et la durée est de 30 ans ans que lorsque le taux d’intérêt est de 10 % et que la durée est de 15 ans

Les bases du prêt hypothécaire

Concepts de base et réglementation juridique

Selon la loi anglo-américaine sur la propriété , une hypothèque survient lorsqu’un propriétaire (généralement d’un intérêt en fief simple dans un bien immobilier ) met en gage son intérêt (droit de propriété) en garantie ou en garantie d’un prêt. Par conséquent, une hypothèque est une charge (limitation) sur le droit à la propriété, tout comme le serait une servitude , mais comme la plupart des hypothèques sont une condition pour un nouveau prêt, le mot hypothèque est devenu le terme générique pour un prêt garanti par un tel prêt. bien immobilier . Comme pour les autres types de prêts, les prêts hypothécaires ont un taux d’intérêt et sont censésamortir sur une période de temps définie, généralement 30 ans. Tous les types de biens immobiliers peuvent être, et sont généralement, garantis par une hypothèque et portent un taux d’intérêt censé refléter le risque du Prêteur.

Le prêt hypothécaire est le principal mécanisme utilisé dans de nombreux pays pour financer la propriété privée de biens résidentiels et commerciaux (voir prêts hypothécaires commerciaux ). Bien que la terminologie et les formes précises diffèrent d’un pays à l’autre, les composants de base ont tendance à être similaires :

- Propriété : la résidence physique financée. La forme exacte de propriété variera d’un pays à l’autre et peut restreindre les types de prêts possibles.

- Hypothèque : la sûreté du Prêteur sur la propriété, qui peut entraîner des restrictions sur l’utilisation ou la cession de la propriété. Les restrictions peuvent inclure l’obligation de souscrire une assurance habitation et une assurance hypothécaire , ou de rembourser une dette impayée avant de vendre la propriété.

- Emprunteur : la personne emprunteuse qui détient ou crée un droit de propriété sur le bien.

- Prêteur : tout Prêteur, mais généralement une banque ou une autre institution financière . (Dans certains pays, en particulier aux États-Unis, les prêteurs peuvent également être des investisseurs qui détiennent un intérêt dans l’hypothèque par le biais d’un titre adossé à une hypothèque . Dans une telle situation, le Prêteur initial est connu sous le nom d’initiateur de l’hypothèque, qui conditionne et vend ensuite le prêt aux investisseurs. Les paiements de l’Emprunteur sont ensuite collectés par un gestionnaire de prêt [2] )

- Principal : la taille initiale du prêt, qui peut ou non inclure certains autres coûts ; comme tout principal est remboursé, le principal diminuera en taille.

- Intérêt : une charge financière pour l’utilisation de l’argent du Prêteur.

- Forclusion ou reprise de possession : la possibilité qu’a le Prêteur de saisir, de reprendre ou de saisir le bien dans certaines circonstances est essentielle à un prêt hypothécaire ; sans cet aspect, le prêt n’est sans doute pas différent de tout autre type de prêt.

- Achèvement : achèvement légal de l’acte d’hypothèque, et donc le début de l’hypothèque.

- Remboursement : remboursement définitif du montant restant dû, qui peut être un « rachat naturel » à la fin de la durée prévue ou un remboursement forfaitaire, généralement lorsque l’Emprunteur décide de vendre le bien. Un compte hypothécaire fermé est dit « racheté ».

De nombreuses autres caractéristiques spécifiques sont communes à de nombreux marchés, mais ce qui précède sont les caractéristiques essentielles. Les gouvernements réglementent généralement de nombreux aspects des prêts hypothécaires, soit directement (par le biais d’exigences légales, par exemple), soit indirectement (par la réglementation des participants ou des marchés financiers, tels que le secteur bancaire), et souvent par l’intervention de l’État (prêts directs du gouvernement , prêts directs par des banques publiques ou parrainage de diverses entités). D’autres aspects qui définissent un marché hypothécaire spécifique peuvent être régionaux, historiques ou dictés par des caractéristiques spécifiques du système juridique ou financier.

Les prêts hypothécaires sont généralement structurés comme des prêts à long terme, dont les paiements périodiques sont similaires à une rente et calculés selon des formules de valeur temps de l’argent . L’arrangement le plus élémentaire exigerait un paiement mensuel fixe sur une période de dix à trente ans, selon les conditions locales. Au cours de cette période, la composante principale du prêt (le prêt initial) serait lentement remboursée par amortissement . En pratique, de nombreuses variantes sont possibles et courantes dans le monde et au sein de chaque pays.

Les prêteurs fournissent des fonds contre des biens pour gagner un revenu d’intérêts et empruntent généralement ces fonds eux-mêmes (par exemple, en acceptant des dépôts ou en émettant des obligations ). Le prix auquel les prêteurs empruntent de l’argent affecte donc le coût de l’emprunt. Les prêteurs peuvent également, dans de nombreux pays, vendre le prêt hypothécaire à d’autres parties intéressées à recevoir le flux de paiements en espèces de l’Emprunteur, souvent sous la forme d’une garantie (au moyen d’une titrisation ).

Les prêts hypothécaires prendront également en compte le risque (perçu) du prêt hypothécaire, c’est-à-dire la probabilité que les fonds soient remboursés (généralement considérée comme une fonction de la solvabilité de l’Emprunteur); que s’ils ne sont pas remboursés, le Prêteur pourra saisir les biens immobiliers ; et le risque financier, le risque de taux d’intérêt et les retards qui peuvent être impliqués dans certaines circonstances.

Souscription hypothécaire

Au cours du processus d’approbation du prêt hypothécaire, un souscripteur de prêt hypothécaire vérifie les informations financières que le demandeur a fournies concernant le revenu, l’emploi, les antécédents de crédit et la valeur de la maison achetée via une évaluation. [3] Une expertise peut être ordonnée. Le processus de souscription peut prendre de quelques jours à quelques semaines. Parfois, le processus de souscription prend tellement de temps que les états financiers fournis doivent être soumis à nouveau pour qu’ils soient à jour. [4] Il est conseillé de conserver le même emploi et de ne pas utiliser ou ouvrir de nouveau crédit pendant le processus de souscription. Toute modification apportée au crédit, à l’emploi ou aux informations financières du demandeur pourrait entraîner le refus du prêt.

Types de prêts hypothécaires

Il existe de nombreux types de prêts hypothécaires utilisés dans le monde, mais plusieurs facteurs définissent largement les caractéristiques du prêt hypothécaire. Tous ces éléments peuvent être soumis à la réglementation locale et aux exigences légales.

- Intérêts : Les intérêts peuvent être fixes pour la durée du prêt ou variables et varier à certaines périodes prédéfinies ; le taux d’intérêt peut aussi, bien entendu, être supérieur ou inférieur.

- Durée : Les prêts hypothécaires ont généralement une durée maximale, c’est-à-dire le nombre d’années après lesquelles un prêt amorti sera remboursé. Certains prêts hypothécaires peuvent ne pas avoir d’amortissement, ou exiger le remboursement intégral de tout solde restant à une certaine date, ou même un amortissement négatif .

- Montant et fréquence des versements : le montant versé par période et la fréquence des versements ; dans certains cas, le montant payé par période peut changer ou l’Emprunteur peut avoir la possibilité d’augmenter ou de diminuer le montant payé.

- Remboursement anticipé : Certains types de prêts hypothécaires peuvent limiter ou restreindre le remboursement anticipé de tout ou partie du prêt, ou exiger le paiement d’une pénalité au Prêteur pour remboursement anticipé.

Les deux types de base de prêts amortis sont l’ Hypothèque à taux fixe (FRM) et l’Hypothèque à taux variable (ARM) (également connue sous le nom d’hypothèque à taux flottant ou à taux variable ). Dans certains pays, comme les États-Unis, les hypothèques à taux fixe sont la norme, mais les hypothèques à taux variable sont relativement courantes. Les combinaisons de prêts hypothécaires à taux fixe et variable sont également courantes, selon lesquelles un prêt hypothécaire aura un taux fixe pendant une certaine période, par exemple les cinq premières années, et variera après la fin de cette période.

- Dans une Hypothèque à taux fixe, le taux d’intérêt reste fixe pendant toute la durée (ou durée) du prêt. Dans le cas d’un régime de remboursement par annuité, le paiement périodique reste le même montant pendant toute la durée du prêt. Dans le cas d’un remboursement linéaire, le paiement périodique diminuera progressivement.

- Dans une Hypothèque à taux variable, le taux d’intérêt est généralement fixé pour une période de temps, après quoi il s’ajustera périodiquement (par exemple, annuellement ou mensuellement) à la hausse ou à la baisse en fonction d’un indice de marché. Les taux révisables transfèrent une partie du risque de taux d’intérêt du Prêteur à l’Emprunteur et sont donc largement utilisés lorsque le financement à taux fixe est difficile à obtenir ou d’un coût prohibitif. Le risque étant transféré à l’Emprunteur, le taux d’intérêt initial peut être, par exemple, de 0,5 % à 2 % inférieur au taux fixe moyen à 30 ans ; l’ampleur de l’écart de prix sera liée aux conditions du marché de la dette, y compris la courbe des taux .

La charge pour l’Emprunteur dépend du risque de crédit en plus du risque de taux d’intérêt. Le processus de création et de souscription d’un prêt hypothécaire comprend la vérification des cotes de crédit, le rapport dette-revenu, les acomptes, les actifs et l’évaluation de la valeur de la propriété. Les prêts hypothécaires géants et les prêts à risque ne sont pas soutenus par des garanties gouvernementales et font face à des taux d’intérêt plus élevés. D’autres innovations décrites ci-dessous peuvent également affecter les tarifs.

Prêt à la valeur et acomptes

Lors de l’octroi d’un prêt hypothécaire pour l’achat d’une propriété, les prêteurs exigent généralement que l’Emprunteur verse un acompte; c’est-à-dire contribuer une partie du coût de la propriété. Cet acompte peut être exprimé comme une partie de la valeur de la propriété (voir ci-dessous pour une définition de ce terme). Le ratio prêt/valeur (ou LTV) est le montant du prêt par rapport à la valeur de la propriété. Par conséquent, un prêt hypothécaire pour lequel l’acheteur a versé une mise de fonds de 20 % a un ratio prêt/valeur de 80 %. Pour les prêts consentis sur des biens que l’Emprunteur possède déjà, le ratio prêt/valeur sera imputé sur la valeur estimée du bien.

Le ratio prêt/valeur est considéré comme un indicateur important du degré de risque d’un prêt hypothécaire : plus le LTV est élevé, plus le risque que la valeur de la propriété (en cas de saisie) soit insuffisante pour couvrir le principal restant du prêt est élevé. .

Valeur : expertisée, estimée et réelle

Étant donné que la valeur de la propriété est un facteur important dans la compréhension du risque du prêt, la détermination de la valeur est un facteur clé dans les prêts hypothécaires. La valeur peut être déterminée de différentes manières, mais les plus courantes sont :

- Valeur réelle ou valeur transactionnelle : il s’agit généralement du prix d’achat de la propriété. Si la propriété n’est pas achetée au moment de l’emprunt, cette information peut ne pas être disponible.

- Valeur estimative ou expertisée : dans la plupart des juridictions, une certaine forme d’évaluation de la valeur par un professionnel agréé est courante. Il est souvent nécessaire que le Prêteur obtienne une évaluation officielle.

- Valeur estimée : les prêteurs ou d’autres parties peuvent utiliser leurs propres estimations internes, en particulier dans les juridictions où il n’existe aucune procédure d’évaluation officielle, mais également dans d’autres circonstances.

Ratios de paiement et d’endettement

Dans la plupart des pays, un certain nombre de mesures plus ou moins standard de la solvabilité peuvent être utilisées. Les mesures courantes comprennent le paiement au revenu (paiements hypothécaires en pourcentage du revenu brut ou net); ratio dette/revenu (tous les remboursements de dettes, y compris les versements hypothécaires, en pourcentage du revenu); et diverses mesures de la valeur nette. Dans de nombreux pays, les cotes de créditsont utilisés à la place ou en complément de ces mesures. Il y aura également des exigences pour la documentation de la solvabilité, comme les déclarations de revenus, les fiches de paie, etc. Les détails varieront d’un endroit à l’autre. Les incitations fiscales peuvent généralement être appliquées sous la forme de remboursements d’Impôts ou de régimes de déductions fiscales. La première implique que l’impôt sur le revenu payé par les contribuables individuels sera remboursé à hauteur des intérêts sur les prêts hypothécaires contractés pour acquérir une propriété résidentielle. La déduction de l’impôt sur le revenu implique une réduction de l’impôt à payer dans la mesure du taux d’intérêt payé pour le prêt hypothécaire.

Certains prêteurs peuvent également exiger qu’un Emprunteur potentiel dispose d’un ou plusieurs mois d ‘«actifs de réserve» disponibles. En d’autres termes, l’Emprunteur peut être tenu de démontrer la disponibilité de suffisamment d’actifs pour payer les Frais de logement (y compris l’hypothèque, les taxes, etc.) pendant un certain temps en cas de perte d’emploi ou d’autre perte de revenus.

De nombreux pays ont des exigences moins strictes pour certains emprunteurs, ou des normes de prêt « no-doc » / « low-doc » qui peuvent être acceptables dans certaines circonstances.

Hypothèques standards ou conformes

De nombreux pays ont une notion d’hypothèques standard ou conformes qui définissent un niveau de risque acceptable perçu, qui peut être formel ou informel, et peut être renforcé par des lois, une intervention gouvernementale ou une pratique du marché. Par exemple, une hypothèque standard peut être considérée comme une hypothèque dont le RPV ne dépasse pas 70 à 80 % et dont pas plus d’un tiers du revenu brut est consacré à la dette hypothécaire.

Une hypothèque standard ou conforme est un concept clé car elle définit souvent si l’hypothèque peut ou non être facilement vendue ou titrisée, ou, si elle n’est pas standard, peut affecter le prix auquel elle peut être vendue. Aux États-Unis, une hypothèque conforme est une hypothèque qui respecte les règles et procédures établies des deux principales entités parrainées par le gouvernement sur le marché du financement du logement (y compris certaines exigences légales). En revanche, les prêteurs qui décident d’accorder des prêts non conformes font preuve d’une tolérance au risque plus élevée et le font en sachant qu’ils ont plus de difficultés à revendre le prêt. De nombreux pays ont des concepts ou des agences similaires qui définissent ce que sont des hypothèques “standard”. Les prêteurs réglementés (tels que les banques) peuvent être soumis à des limites ou à des pondérations de risque plus élevées pour les prêts hypothécaires non standard. Par example, les banques et les maisons de courtage en hypothèques au Canada font face à des restrictions sur les prêts de plus de 80 % de la valeur de la propriété ; au-delà de ce niveau, une assurance hypothécaire est généralement exigée.[5]

Hypothèque en devise étrangère

Dans certains pays dont les devises ont tendance à se déprécier, les hypothèques en devises étrangères sont courantes, ce qui permet aux prêteurs de prêter dans une devise étrangère stable, tandis que l’Emprunteur assume le Risque de change que la devise se déprécie et qu’il devra donc convertir des montants plus élevés du monnaie nationale pour rembourser le prêt.

Rembourser l’hypothèque

Prêt hypothécaire. Paiement total = principal du prêt + Dépenses (taxes et Frais) + intérêts totaux. Taux d’intérêt fixes et durée du prêt

Prêt hypothécaire. Paiement total = principal du prêt + Dépenses (taxes et Frais) + intérêts totaux. Taux d’intérêt fixes et durée du prêt

En plus des deux moyens standard de fixer le coût d’un prêt hypothécaire (fixe à un taux d’intérêt fixe pour la durée ou variable par rapport aux taux d’intérêt du marché), il existe des variations dans la façon dont ce coût est payé et dont le prêt lui-même est remboursé. Le remboursement dépend de la localité, des lois fiscales et de la culture dominante. Il existe également diverses structures de remboursement hypothécaire adaptées aux différents types d’emprunteurs.

Capital et intérêts

La façon la plus courante de rembourser un prêt hypothécaire garanti consiste à effectuer des versements réguliers sur le capital et les intérêts sur une durée déterminée. [ citation nécessaire ] Ceci est communément appelé (auto) amortissement aux États-Unis et comme une hypothèque de remboursement au Royaume-Uni. Une hypothèque est une forme de rente (du point de vue du Prêteur), et le calcul des paiements périodiques est basé sur la valeur temporelle des formules de l’argent . Certains détails peuvent être spécifiques à différents endroits : les intérêts peuvent être calculés sur la base d’une année de 360 jours, par exemple ; les intérêts peuvent être composés quotidiennement, annuellement ou semestriellement ; pénalités de remboursement anticipépeut s’appliquer ; et d’autres facteurs. Il peut y avoir des restrictions légales sur certaines questions, et les Lois sur la protection des consommateurs peuvent spécifier ou interdire certaines pratiques.

Selon la taille du prêt et la pratique en vigueur dans le pays, la durée peut être courte (10 ans) ou longue (50 ans et plus). Au Royaume-Uni et aux États-Unis, la durée maximale habituelle est de 25 à 30 ans (bien que des périodes plus courtes, telles que les prêts hypothécaires de 15 ans, soient courantes). Les versements hypothécaires, qui sont généralement effectués mensuellement, comprennent un remboursement du principal et un élément d’intérêt. Le montant affecté au capital de chaque paiement varie tout au long de la durée du prêt hypothécaire. Au cours des premières années, les remboursements sont principalement constitués d’intérêts. Vers la fin de l’hypothèque, les paiements sont principalement pour le principal. De cette façon, le montant du paiement déterminé au départ est calculé pour assurer le remboursement du prêt à une date précise dans le futur. Cela donne aux emprunteurs l’assurance qu’en maintenant le remboursement, le prêt sera remboursé à une date précise si le taux d’intérêt ne change pas. Certains prêteurs et tiers offrent unprogramme de paiement hypothécaire toutes les deux semaines conçu pour accélérer le remboursement du prêt. De même, une hypothèque peut être résiliée avant sa fin prévue en payant une partie ou la totalité du reste de manière anticipée, appelée réduction. [6]

Un calendrier d’amortissement est généralement élaboré en prenant le principal restant à la fin de chaque mois, en le multipliant par le taux mensuel, puis en soustrayant le paiement mensuel. Celui-ci est généralement généré par un calculateur d’amortissement utilisant la formule suivante :

UN = P ⋅ r ( 1 + r ) n ( 1 + r ) n − 1 {displaystyle A=Pcdot {frac {r(1+r)^{n}}{(1+r)^{n}-1}}}

où:

UN {displaystyle A}

Intérêts seulement

La principale alternative à une hypothèque à capital et intérêts est une hypothèque à intérêts seulement , où le capital n’est pas remboursé pendant toute la durée. Ce type de prêt hypothécaire est courant au Royaume-Uni, surtout lorsqu’il est associé à un plan d’investissement régulier. Avec cet arrangement, des cotisations régulières sont versées à un plan d’investissement distinct conçu pour constituer une somme forfaitaire pour rembourser l’hypothèque à l’échéance. Ce type d’arrangement est appelé hypothèque adossée à un investissement ou est souvent liée au type de plan utilisé : hypothèque de dotation si une politique de dotation est utilisée, de même qu’une hypothèque de plan d’équité personnelle (PEP), une hypothèque de compte d’épargne individuelle (ISA) ou une pension hypothèque. Historiquement, les hypothèques adossées à des investissements offraient divers avantages fiscaux par rapport aux hypothèques de remboursement, bien que ce ne soit plus le cas au Royaume-Uni. Les prêts hypothécaires adossés à des investissements sont considérés comme présentant un risque plus élevé car ils dépendent du rendement suffisant de l’investissement pour rembourser la dette.

Jusqu’à récemment [ quand ? ] il n’était pas rare que des prêts hypothécaires à intérêt uniquement soient arrangés sans véhicule de remboursement, l’Emprunteur pariant que le marché immobilier augmentera suffisamment pour que le prêt soit remboursé en baissant à la retraite (ou lorsque le loyer de la propriété et l’inflation se combinent pour dépasser le taux d’intérêt) [ la citation nécessaire ] .

Hypothèque viagère à intérêts seulement

Les récentes directives de la Financial Services Authority à l’intention des prêteurs britanniques concernant les prêts hypothécaires à intérêt uniquement ont resserré les critères applicables aux nouveaux prêts à intérêt uniquement. Le problème pour beaucoup de gens a été le fait qu’aucun véhicule de remboursement n’avait été mis en place, ou que le véhicule lui-même (par exemple, la politique de dotation/ISA) fonctionnait mal et donc que des fonds insuffisants étaient disponibles pour rembourser le solde à la fin du terme.

À l’avenir, la FSA dans le cadre de l’examen du marché hypothécaire (MMR) a déclaré qu’il doit y avoir des critères stricts sur le véhicule de remboursement utilisé. En tant que tels, les goûts de Nationwide et d’autres prêteurs se sont retirés du marché des intérêts uniquement.

Une résurgence du marché de la libération d’actions a été l’introduction d’hypothèques à vie à intérêt seulement. Lorsqu’une Hypothèque à intérêt seulement a une durée fixe, une Hypothèque à vie à intérêt seulement se poursuivra pendant le reste de la vie du débiteur hypothécaire. Ces régimes se sont révélés intéressants pour les personnes qui aiment l’effet cumulatif (composition) des intérêts sur les régimes traditionnels de libération d’équité . Ils se sont également avérés bénéfiques pour les personnes qui avaient une Hypothèque à intérêt seulement sans mode de remboursement et qui doivent maintenant régler le prêt. Ces personnes peuvent désormais réhypothéquer efficacement sur une Hypothèque à vie à intérêt uniquement pour maintenir la continuité.

Des régimes hypothécaires à vie à intérêt seulement sont actuellement offerts par deux prêteurs – Stonehaven et more2life. Ils fonctionnent en ayant la possibilité de payer les intérêts sur une base mensuelle. En remboursant les intérêts, le solde restera stable pour le reste de leur vie. Ce marché devrait augmenter à mesure que de plus en plus de retraités auront besoin de financement à la retraite.

Hypothèques inversées

Pour les emprunteurs plus âgés (généralement à la retraite), il peut être possible de contracter un prêt hypothécaire où ni le principal ni les intérêts ne sont remboursés. Les intérêts sont cumulés avec le principal, augmentant ainsi la dette chaque année.

Selon le pays, ces arrangements sont appelés hypothèques inversées , hypothèques viagères ou hypothèques avec libération de capital (faisant référence à la valeur nette du logement ). Les prêts ne sont généralement pas remboursés tant que les emprunteurs ne sont pas décédés, d’où la limite d’âge.

Par l’intermédiaire de la Federal Housing Administration , le gouvernement américain assure les prêts hypothécaires inversés via un programme appelé HECM (Home Equity Conversion Mortgage). Contrairement aux prêts hypothécaires standard (où le montant total du prêt est généralement déboursé au moment de la clôture du prêt), le programme HECM permet au propriétaire de recevoir des fonds de différentes manières : sous forme de paiement forfaitaire unique ; sous la forme d’un paiement mensuel d’occupation qui se poursuit jusqu’au décès de l’Emprunteur ou jusqu’à ce qu’il quitte définitivement la maison ; sous la forme d’un paiement mensuel sur une période de temps définie ; ou comme ligne de crédit. [7]

Pour plus de détails, voir communiqué de presse .

Intérêts et capital partiel

Aux États-Unis, un amortissement partiel ou un prêt ballon est un prêt où le montant des paiements mensuels dus est calculé (amorti) sur une certaine durée, mais le solde impayé du principal est dû à un moment donné avant cette durée. Au Royaume-Uni, une hypothèque à remboursement partiel est assez courante, en particulier lorsque l’hypothèque initiale était adossée à un investissement.

Variantes

Les prêts hypothécaires à versements progressifs ont des coûts croissants au fil du temps et sont destinés aux jeunes emprunteurs qui s’attendent à des augmentations de salaire au fil du temps. Les prêts hypothécaires à paiement forfaitaire n’ont qu’un amortissement partiel, ce qui signifie que le montant des paiements mensuels dus est calculé (amorti) sur une certaine durée, mais le solde du principal restant dû est dû à un moment donné avant cette durée, et à la fin du terme un paiement forfaitaire est dû. Lorsque les taux d’intérêt sont élevés par rapport au taux d’un prêt vendeur existant, l’acheteur peut envisager de prendre en charge l’hypothèque du vendeur . [8] Une hypothèque globale est une forme de financement du vendeur qui peut faciliter la vente d’une propriété par un vendeur. UNhypothèque aux deux semaines a des paiements effectués toutes les deux semaines au lieu de tous les mois.

Les prêts budgétaires incluent les taxes et les assurances dans le paiement hypothécaire ; [9] les prêts forfaitaires ajoutent les Frais d’ameublement et d’autres biens personnels à l’hypothèque. Les prêts hypothécaires avec rachat permettent au vendeur ou au Prêteur de payer quelque chose de semblable à des points pour réduire le taux d’intérêt et encourager les acheteurs. [10] Les propriétaires peuvent également contracter des prêts participatifs dans le cadre desquels ils reçoivent de l’argent pour une dette hypothécaire sur leur maison. Les hypothèques à plus-value partagée sont une forme de libération de capital . Aux États-Unis, les ressortissants étrangers, en raison de leur situation unique, sont confrontés aux conditions hypothécaires des ressortissants étrangers .

Les prêts hypothécaires flexibles permettent à l’Emprunteur d’avoir plus de liberté pour sauter des paiements ou rembourser par anticipation. Les hypothèques compensatoires permettent d’imputer les dépôts sur le prêt hypothécaire. Au Royaume-Uni, il existe également l’ hypothèque de dotation où les emprunteurs paient des intérêts tandis que le principal est payé avec une police d’assurance-vie.

Les prêts hypothécaires commerciaux ont généralement des taux d’intérêt, des risques et des contrats différents de ceux des prêts personnels. Les hypothèques participatives permettent à plusieurs investisseurs de partager un prêt. Les constructeurs peuvent contracter des prêts globaux qui couvrent plusieurs propriétés à la fois. Les prêts -relais peuvent être utilisés comme financement temporaire en attendant un prêt à plus long terme. Les prêts en argent dur fournissent un financement en échange de l’hypothèque d’une garantie immobilière.

Saisie et prêts sans recours

Dans la plupart des juridictions, un Prêteur peut saisir le bien hypothéqué si certaines conditions sont remplies, principalement le non-paiement du prêt hypothécaire. Sous réserve des exigences légales locales, la propriété peut alors être vendue. Tous les montants reçus de la vente (nets des Frais) sont appliqués à la dette initiale. Dans certaines juridictions, les prêts hypothécaires sont des prêts sans recours : si les fonds récupérés de la vente du bien hypothéqué sont insuffisants pour couvrir l’encours de la dette, le Prêteur peut ne pas avoir recours à l’Emprunteur après la saisie. Dans d’autres juridictions, l’Emprunteur reste responsable de toute dette restante.

Dans pratiquement toutes les juridictions, des procédures spécifiques de saisie et de vente du bien hypothéqué s’appliquent et peuvent être étroitement réglementées par le gouvernement concerné. Il existe des saisies strictes ou judiciaires et des saisies non judiciaires, également appelées saisies de pouvoir de vente. Dans certaines juridictions, la saisie et la vente peuvent se produire assez rapidement, tandis que dans d’autres, la saisie peut prendre plusieurs mois, voire des années. Dans de nombreux pays, la capacité des prêteurs à saisir est extrêmement limitée et le développement du marché hypothécaire a été nettement plus lent.

Différences nationales

Une étude publiée par la Commission économique des Nations Unies pour l’Europeont comparé les systèmes hypothécaires allemand, américain et danois. Les Bausparkassen allemandes ont déclaré des taux d’intérêt nominaux d’environ 6 pour cent par an au cours des 40 dernières années (à partir de 2004). Les Bausparkassen allemands (associations d’épargne et de crédit) ne sont pas identiques aux banques qui accordent des hypothèques. En outre, ils facturent des Frais d’administration et de service (environ 1,5 % du montant du prêt). Cependant, aux États-Unis, les taux d’intérêt moyens des prêts hypothécaires à taux fixe sur le marché du logement ont commencé dans les années 1980 et ont (en 2004) atteint environ 6 % par an. Cependant, les coûts d’emprunt bruts sont sensiblement plus élevés que le taux d’intérêt nominal et se sont élevés au cours des 30 dernières années à 10,46 pour cent. Au Danemark, comme sur le marché hypothécaire américain, les taux d’intérêt sont tombés à 6 % par an. Une commission de risque et d’administration s’élève à 0,5 % de l’encours de la dette. En outre, des Frais d’acquisition sont facturés, qui s’élèvent à un pour cent du principal.[11]

États-Unis

L’industrie hypothécaire des États-Unis est un secteur financier majeur. Le gouvernement fédéral a créé plusieurs programmes, ou entités parrainées par le gouvernement , pour favoriser les prêts hypothécaires, la construction et encourager L’accession à la propriété . Ces programmes comprennent la Government National Mortgage Association (connue sous le nom de Ginnie Mae), la Federal National Mortgage Association (connue sous le nom de Fannie Mae) et la Federal Home Loan Mortgage Corporation (connue sous le nom de Freddie Mac).

Le secteur hypothécaire américain a été au centre de crises financières majeures au cours du siècle dernier. Des pratiques de prêt malsaines ont entraîné la crise hypothécaire nationale des années 1930 , la crise de l’ épargne et des prêts des années 1980 et 1990 et la crise des prêts hypothécaires à risque de 2007 qui a conduit à la crise des saisies de 2010 .

Aux États-Unis, le prêt hypothécaire implique deux documents distincts : le billet hypothécaire (un billet à ordre ) et la sûreté matérialisée par le document « hypothécaire » ; généralement, les deux sont cédés ensemble, mais s’ils sont séparés, traditionnellement, le titulaire du billet et non l’hypothèque a le droit de forclusion. [12] Par exemple, Fannie Mae promulgue un contrat de formulaire standard Multistate Fixed-Rate Note 3200 [13] et également des formulaires d’hypothèque d’ instrument de sécurité distincts qui varient selon l’État. [14]

Histoire aux États-Unis

L’idée d’acheter un terrain est une idée relativement nouvelle. L’idée d’utiliser le crédit pour acheter des terres trouve son origine dans les colonies britanniques des futurs États-Unis. Les colons n’ont pas donné d’argent aux autochtones vivant déjà en Amérique pour les terres qu’ils leur ont prises. Ce n’était pas la seule différence choquante entre l’Amérique pré-colonisée et l’Amérique post-colonisée. Il y a eu d’énormes changements environnementaux et biologiques, qui ont entraîné des changements sociaux, économiques et politiques. De nouveaux types de violence et de maladies ont été introduits en Amérique. Les colons faisaient du commerce de « wampum », [15]qui était une chaîne de perles de coquillages de différentes couleurs et coquillages. Les blancs s’appelaient wompi, les noirs s’appelaient sucka uhock. Les palourdes rondes valaient deux fois plus que les coquilles de wompi blanches. Ils mesuraient environ un huitième de pouce de diamètre et un quart de pouce de longueur. Les colons ont tenté de commercer avec les peuples autochtones contre des peaux en cultivant du maïs. Mais le maïs ne pouvait pas procurer aux colons les meilleures peaux, comme les peaux de castor. Les coquillages ont été choisis pour être utilisés comme monnaie en raison de la signification symbolique qu’ils avaient pour les tribus. Les peuples autochtones croyaient que les coquillages provenaient d’un type de Dieu. [15]Les coquilles pourraient même être parlées pour garder des mots et des histoires. Du côté des colons, il y avait aussi une signification que les indigènes ne comprenaient pas. Les colons d’Angleterre ont activement poursuivi le commerce avec les peuples autochtones et ont adopté leurs idées pour le commerce. Les Anglais ont d’abord été surpris de voir que les gens ne suivaient pas automatiquement les coutumes commerciales de l’Angleterre. Au fur et à mesure que de plus en plus de colons arrivaient en Amérique, les peuples autochtones perdaient une partie de leur pouvoir. Ils ont commencé à stocker des marchandises dont ils savaient que les colons voudraient garder leur pouvoir dans le commerce. Au fur et à mesure que les colons s’étendaient dans de nouveaux espaces, la dynamique du pouvoir s’est aggravée pour les peuples autochtones. [15]Les colons ont commencé à exploiter les différences entre les groupes quant à l’importance de certains biens. Ils se sont endettés autour de l’idée d’acheter des terres. William Pynchon, un colon dans ce qui est actuellement le Connecticut, a utilisé le wampum pour obtenir un avantage dans le commerce des fourrures. Il a rendu hommage aux colons qui l’ont aidé à créer le wampum. Au bout d’un certain temps, les colons étant aux États-Unis, la terre est devenue son propre type d’argent. Cela a aidé les colons à prendre la terre des peuples autochtones. [15]

Canada

Au Canada, la Société canadienne d’hypothèques et de logement (SCHL) est l’agence nationale du logement du pays. Elle fournit aux Canadiens une assurance prêt hypothécaire, des titres adossés à des créances hypothécaires, des politiques et des programmes de logement et des recherches sur le logement. [16] Il a été créé par le gouvernement fédéral en 1946 pour remédier à la pénurie de logements d’après-guerre au pays et pour aider les Canadiens à atteindre leurs objectifs d’accession à la propriété.

Le prêt hypothécaire le plus courant au Canada est le prêt hypothécaire fermé à taux fixe de cinq ans, contrairement aux États-Unis où le type le plus courant est le prêt hypothécaire ouvert à taux fixe de 30 ans. [17] Tout au long de la crise financière et de la récession qui a suivi, le marché hypothécaire canadien a continué de bien fonctionner, en partie grâce au cadre stratégique du marché hypothécaire résidentiel, qui comprend un régime de réglementation et de surveillance efficace qui s’applique à la plupart des prêteurs. Depuis la crise, cependant, l’environnement de taux d’intérêt bas qui s’est installé a contribué à une augmentation significative de la dette hypothécaire dans le pays. [18]

En avril 2014, le Bureau du surintendant des institutions financières (BSIF) a publié des lignes directrices à l’intention des fournisseurs d’assurance hypothécaire visant à resserrer les normes de souscription et de gestion des risques. Dans un communiqué, le BSIF a déclaré que la ligne directrice « clarifiera les pratiques exemplaires en matière de souscription d’assurance hypothécaire résidentielle, qui contribuent à la stabilité du système financier ». Cela survient après plusieurs années d’examen minutieux par le gouvernement fédéral de la SCHL, l’ancien ministre des Finances Jim Flaherty songeant publiquement dès 2012 à privatiser la société d’État. [19]

Dans une tentative de refroidir les prix de l’immobilier au Canada, Ottawa a introduit une simulation de crise hypothécaire à compter du 17 octobre 2016 . dans lequel l’abordabilité de l’Emprunteur est jugée en fonction d’un taux qui n’est pas inférieur à un taux de tension établi par la Banque du Canada. Pour les prêts hypothécaires à ratio élevé (prêt à la valeur de plus de 80 %), qui sont assurés par la Société canadienne d’hypothèques et de logement , le taux est le maximum du taux de la simulation de crise et du taux cible actuel. Toutefois, pour les prêts hypothécaires non assurés, le taux est le maximum du taux du test de résistance et du taux d’intérêt cible plus 2 %. [21]Ce test de résistance a abaissé le montant hypothécaire maximal approuvé pour tous les emprunteurs au Canada.

Le taux du test de résistance a augmenté de manière constante jusqu’à son pic de 5,34 % en mai 2018 et il n’a pas été modifié avant juillet 2019, au cours duquel, pour la première fois en trois ans, il est tombé à 5,19 %. [22] Cette décision peut refléter le recul du secteur immobilier [23] ainsi que l’introduction du programme d’incitation à l’achat d’une première propriété (FTHBI) par le gouvernement canadien dans le budget fédéral canadien de 2019 . En raison de toutes les critiques du secteur immobilier, le ministre des Finances du Canada, Bill Morneau , a ordonné d’examiner et d’envisager des modifications au test de résistance hypothécaire en décembre 2019. [24]

Royaume-Uni

Le secteur hypothécaire du Royaume-Uni a traditionnellement été dominé par les sociétés de construction , mais à partir des années 1970, la part du marché des nouveaux prêts hypothécaires détenue par les sociétés de construction a considérablement diminué. Entre 1977 et 1987, la part est passée de 96 % à 66 % tandis que celle des banques et autres institutions est passée de 3 % à 36 %. Il existe actuellement plus de 200 organisations financières distinctes importantes qui fournissent des prêts hypothécaires aux acheteurs de maisons en Grande-Bretagne. Les principaux prêteurs comprennent les sociétés de construction, les banques, les sociétés spécialisées dans les prêts hypothécaires, les compagnies d’assurance et les fonds de pension.

Au Royaume-Uni , les prêts hypothécaires à taux variable sont plus courants qu’aux États-Unis. [25] [26] Cela s’explique en partie par le fait que le financement des prêts hypothécaires repose moins sur des actifs titrisés à revenu fixe (tels que des titres adossés à des créances hypothécaires ) qu’aux États-Unis, au Danemark et en Allemagne, et davantage sur des dépôts d’épargne de détail comme l’Australie et l’Espagne. . [25] [26] Ainsi, les prêteurs préfèrent les hypothèques à taux variable aux hypothèques à taux fixe et les hypothèques à taux fixe sur toute la durée ne sont généralement pas disponibles. Néanmoins, ces dernières années, la fixation du taux de l’hypothèque pour de courtes périodes est devenue populaire et les deux, trois, cinq et, parfois, dix premières années d’une hypothèque peuvent être fixées.[27] De 2007 à début 2013, entre 50% et 83% des nouveaux crédits immobiliers avaient des durées initiales ainsi fixées. [28]

Les taux d’accession à la propriété sont comparables à ceux des États-Unis, mais les taux de défaillance globaux sont inférieurs. [25] Les Pénalités de remboursement anticipé pendant une période à taux fixe sont courantes, alors que les États-Unis ont découragé leur utilisation. [25] Comme d’autres pays européens et le reste du monde, mais contrairement à la plupart des États-Unis, les prêts hypothécaires ne sont généralement pas des dettes sans recours , ce qui signifie que les débiteurs sont responsables de tout défaut de prêt après la saisie. [25] [29]

Les aspects liés aux clients du secteur des prêts hypothécaires résidentiels sont réglementés par la Financial Conduct Authority (FCA), et la probité financière des prêteurs est supervisée par un organisme de réglementation distinct, la Prudential Regulation Authority (PRA), qui fait partie de la Banque d’Angleterre . La FCA et la PRA ont été créées en 2013 dans le but de répondre aux critiques des défaillances réglementaires mises en évidence par la crise financière de 2007-2008 et ses conséquences. [30] [31] [32]

Europe continentale

Dans la plupart des pays d’Europe occidentale (à l’exception du Danemark , des Pays- Bas et de l’Allemagne ), les prêts hypothécaires à taux variable sont plus courants, contrairement aux prêts hypothécaires à taux fixe courants aux États-Unis. [25] [26] Une grande partie de l’Europe a des taux d’accession à la propriété comparables à ceux des États-Unis, mais les taux de défaillance globaux sont plus faibles en Europe qu’aux États-Unis. [25] Le financement des prêts hypothécaires repose moins sur la titrisation des prêts hypothécaires et davantage sur les garanties gouvernementales formelles adossées à des obligations sécurisées (telles que les Pfandbriefe ) et des dépôts , sauf au Danemark et en Allemagne où les titres adossés à des actifssont également fréquents. [25] [26] Les Pénalités de remboursement anticipé sont encore courantes, tandis que les États-Unis ont découragé leur utilisation. [25] Contrairement à la plupart des États-Unis, les prêts hypothécaires ne sont généralement pas des dettes sans recours . [25]

Au sein de l’ Union européenne , le volume du marché des obligations sécurisées (obligations sécurisées en circulation) s’élevait à environ 2 000 milliards d’euros fin 2007, l’Allemagne, le Danemark, l’Espagne et la France ayant chacun des encours supérieurs à 200 000 millions d’euros. [33] Des titres de type Pfandbrief ont été introduits dans plus de 25 pays européens – et ces dernières années également aux États-Unis et dans d’autres pays hors d’Europe – chacun avec sa propre loi et réglementation. [34]

Tendances récentes  Tendances historiques des taux hypothécaires de 1986 à 2010

Tendances historiques des taux hypothécaires de 1986 à 2010

Le 28 juillet 2008, le secrétaire au Trésor américain Henry Paulson a annoncé que, avec quatre grandes banques américaines, le Trésor tenterait de lancer un marché pour ces titres aux États-Unis, principalement pour fournir une forme alternative de titres adossés à des hypothèques. [35] De même, au Royaume-Uni, “le gouvernement sollicite des avis sur les options d’un cadre britannique pour fournir des prêts hypothécaires à taux fixe à long terme plus abordables, y compris les leçons à tirer des marchés et des institutions internationales”. [36]

L’éditorial du Wall Street Journal du 10 octobre 2008 de George Soros faisait la promotion du modèle du marché hypothécaire danois . [37]

Malaisie

Les prêts hypothécaires en Malaisie peuvent être classés en 2 groupes différents : les prêts immobiliers conventionnels et les prêts immobiliers islamiques. Dans le cadre du prêt immobilier classique, les banques facturent normalement un taux d’intérêt fixe, un taux d’intérêt variable ou les deux. Ces taux d’intérêt sont liés à un taux de base (taux de référence de chaque banque).

Pour le financement immobilier islamique, il suit la charia et se décline en 2 types courants : Bai’ Bithaman Ajil (BBA) ou Musharakah Mutanaqisah (MM). Bai ‘Bithaman Ajil, c’est quand la banque achète la propriété au prix actuel du marché et vous la revend à un prix beaucoup plus élevé. Musharakah Mutanaqisah est le moment où la banque achète la propriété avec vous. Vous achèterez ensuite lentement la partie de la propriété de la banque par le biais de la location (une partie de la location servira à payer l’achat d’une partie de la part de la banque dans la propriété jusqu’à ce que la propriété devienne votre entière propriété).

Pays islamiques

La charia islamique interdit le paiement ou la réception d’ intérêts , ce qui signifie que les musulmans ne peuvent pas utiliser les hypothèques conventionnelles. Le prêt hypothécaire islamique annule toute forme d’intérêt en raison de doctrines, de sorte que dans le processus de prêt hypothécaire, le Prêteur et l’Emprunteur ressemblent davantage à un partenariat de capital partagé qu’à une relation de dette. [38] Cependant, l’immobilier est beaucoup trop cher pour que la plupart des gens l’achètent en espèces : les hypothèques islamiques résolvent ce problème en faisant changer de mains la propriété deux fois. Dans une variante, la banque achètera la maison directement et agira ensuite en tant que propriétaire. L’acheteur, en plus de payer un loyer, paiera une contribution pour l’achat de la propriété. Lorsque le dernier paiement est effectué, la propriété change de mains. [ clarification nécessaire ]

En règle générale, cela peut entraîner un prix final plus élevé pour les acheteurs. En effet, dans certains pays (comme le Royaume-Uni et l’Inde ), il existe un droit de timbre qui est une taxe perçue par le gouvernement lors d’un changement de propriété. Étant donné que la propriété change deux fois dans une hypothèque islamique, un droit de timbre peut être facturé deux fois. De nombreuses autres juridictions ont des taxes sur les transactions similaires sur le changement de propriété qui peuvent être prélevées. Au Royaume-Uni, la double application du droit de timbre dans ces transactions a été supprimée dans la loi de finances de 2003 afin de faciliter les hypothèques islamiques. [39]

Un schéma alternatif implique que la banque revend le bien selon un plan de versement , à un prix supérieur au prix d’origine.

Ces deux méthodes rémunèrent le Prêteur comme s’il facturait des intérêts, mais les prêts sont structurés d’une manière qu’ils ne sont pas nommément, et le Prêteur partage les risques financiers liés à la transaction avec l’acheteur. [ citation nécessaire ]

Assurance hypothécaire

L’assurance hypothécaire est une police d’assurance conçue pour protéger le créancier hypothécaire (Prêteur) contre tout défaut du débiteur hypothécaire (Emprunteur). Il est couramment utilisé dans les prêts dont le ratio prêt-valeur est supérieur à 80 % et utilisé en cas de saisie et de reprise de possession .

Cette politique est généralement payée par l’Emprunteur en tant que composante du taux nominal final (note), ou en une somme forfaitaire à l’avance, ou en tant que composante distincte et détaillée du paiement hypothécaire mensuel. Dans ce dernier cas, l’assurance prêt hypothécaire peut être abandonnée lorsque le Prêteur informe l’Emprunteur, ou ses ayants droit ultérieurs, que la propriété s’est appréciée, que le prêt a été remboursé, ou une combinaison des deux pour reléguer le prêt à la valeur sous 80 %.

En cas de reprise de possession, les banques, les investisseurs, etc. doivent recourir à la vente de la propriété pour récupérer leur investissement initial (l’argent prêté) et sont en mesure de disposer plus rapidement des actifs durables (tels que l’immobilier) par des réductions de prix. Par conséquent, l’assurance hypothécaire agit comme une couverture si l’autorité de reprise de possession récupère moins que la pleine et juste valeur marchande de tout bien durable.

Voir également

Général, ou lié à plus d’une nation

- Hypothèque commerciale

- Analyse hypothécaire

- Pas de revenu pas d’actif (NINA)

- Dette sans recours

- Refinancement

- Deuxième hypothèque

Relatif au Royaume-Uni

- Acheter pour louer

- Remboursement hypothécaire

- Hypothèque

- Terminologie hypothécaire britannique

Relatif aux États-Unis

- Prêteur commercial (États-Unis) – terme désignant un Prêteur garantissant des propriétés non résidentielles.

- eHypothèques

- Prêt FHA – Relatif à la Federal Housing Administration des États-Unis

- Calculs hypothécaires à taux fixe (États-Unis)

- Location Efficient Mortgage – un type d’hypothèque pour les zones urbaines

- Prise en charge hypothécaire

- pré-approbation – Terminologie hypothécaire américaine

- pré-qualification – Terminologie hypothécaire américaine

- Prêts hypothécaires prédateurs

- Prêt VA – Relatif au Département américain des anciens combattants .

Autres nations

- Marché hypothécaire danois

- Hypothèque – équivalent dans les pays de droit civil

- Société de placement hypothécaire

Mentions légales

- Acte – aspects juridiques

- Privilège de mécanicien – un concept juridique

- Perfection – exigences légales applicables en matière de dépôt

Références

- ^ Coca, Edward . Commentaires sur les lois d’Angleterre . [S]’il ne paie pas, alors la terre qui est mise en gage sous condition pour le paiement de l’argent, lui est prise pour toujours, et ainsi morte pour lui sous condition, etc. Et s’il paie l’argent, alors le gage est mort quant au locataire

- ^ FTC. Services hypothécaires : assurez-vous que vos paiements comptent .

- ^ “Combien de temps prend la souscription hypothécaire?” . homeguides.sfgate.com . SFGate . Récupéré le 9 décembre 2016 .

- ^ “Qu’est-ce qu’un souscripteur: L’approbateur invisible de votre hypothèque” . 26 février 2014.

- ^ “Qui a besoin d’une assurance prêt hypothécaire?” . Société canadienne d’hypothèques et de logement . Récupéré le 30/01/2009 .

- ^ Bodine, Alicia (5 avril 2019). “Définition de la réduction hypothécaire” . budgeting.thenest.com . Certifié Ramsey Solutions Master Financial Coach (Mise à jour).

- ^ “Comment fonctionnent les hypothèques inversées HECM?” . Le professeur d’hypothèques .

- ^ Les hypothèses hypothécaires sont-elles une bonne affaire ? . Professeur d’hypothèques.

- ^ Cortesi GR. (2003). Maîtriser les directeurs de l’immobilier . p. 371

- ^ Maisons : économies sur le marché lent – le «rachat» . Argent CNN .

- ^ http://www.unece.org/hlm/prgm/hmm/hsg_finance/publications/housing.finance.system.pdf , p. 46

- ^ Renuart E. (2012). Problème de titre de propriété dans les États de forclusion non judiciaires : la bombe à retardement Ibanez ? . École de droit d’Albany

- ^ Notes unifamiliales . Fannie Mae.

- ^ Instruments de sécurité . Fannie Mae.

- ^ un bcd Park , Sue (2016). “L’argent, les hypothèques et la conquête de l’Amérique”. Droit et enquête sociale . 41 (4): 1006-1035. doi : 10.1111/lsi.12222 . S2CID 157705999 .

- ^ “À propos de la SCHL – SCHL” . SCHL .

- ^ “Comparer les systèmes de financement du logement au Canada et aux États-Unis – SCHL” . SCHL .

- ^ Crawford, Allan. « Le marché hypothécaire résidentiel au Canada : une introduction » (PDF) . banqueducanada.ca .

- ^ Greenwood, John (14 avril 2014). “Les nouvelles lignes directrices sur les prêts hypothécaires poussent la SCHL à adopter les principes de base de l’assurance” . Poste Financière .

- ^ “Les nouvelles règles de test de stress hypothécaire entrent en vigueur aujourd’hui” . Nouvelles de Radio-Canada . Récupéré le 18 mars 2019 .

- ^ “Outil de qualification hypothécaire” . Gouvernement du Canada . 11 mai 2012.

- ^ Evans, Pete (19 juillet 2019). “Les règles des tests de résistance hypothécaire deviennent plus clémentes pour la première fois” . Nouvelles de Radio-Canada . Consulté le 30 octobre 2019 .

- ^ Zochodne, Geoff (11 juin 2019). “Le régulateur défend le test de résistance hypothécaire face au recul de l’industrie” . Poste Financière . Consulté le 30 octobre 2019 .

- ^ Zochodne, Geoff (13 décembre 2019). “Le ministre des Finances, Bill Morneau, examinera et envisagera des changements à la simulation de crise hypothécaire” . Poste Financière .

- ^ un bcdefghij Bureau du budget du Congrès ( 2010 ) . _ Fannie Mae, Freddie Mac et le rôle du gouvernement fédéral dans le marché hypothécaire secondaire . p. 49.

- ^ un bcd Fonds monétaire international (2004). Perspectives de l’économie mondiale : septembre 2004 : la transition démographique mondiale . p. 81–83. ISBN 978-1-58906-406-5.

- ^ “Meilleures hypothèques à taux fixe : deux, trois, cinq et 10 ans” . Le Télégraphe . 26 février 2014. Archivé de l’original le 2022-01-11 . Récupéré le 10 mai 2014 .

- ^ “La demande d’hypothèques fixes atteint un niveau record” . Le Télégraphe . 17 mai 2013. Archivé de l’original le 2022-01-11 . Récupéré le 10 mai 2014 .

- ^ Nations Unies (2009). Revue annuelle du marché des produits forestiers 2008-2009 . Publications des Nations Unies . p. 42. ISBN 978-92-1-117007-8.

- ^ Vina, Gonzalo. “UK Scraps FSA dans la plus grande refonte de la réglementation bancaire depuis 1997” . Semaine d’affaires . Bloomberg LP . Récupéré le 10 mai 2014 .

- ^ “Contexte de la réforme réglementaire” . Site Internet de l’ASF . FSA . Récupéré le 10 mai 2014 .

- ^ “Le projet de loi sur les services financiers reçoit la sanction royale” . Trésor de Sa Majesté. 19 décembre 2012 . Récupéré le 10 mai 2014 .

- ^ “Obligation couverte exceptionnelle 2007” .

- ^ “Page d’accueil de la CEE” (PDF) . www.unece.org .

- ^ propriétaire, nom du document. “FDIC : Communiqués de presse – PR-60-2008 15/07/2008” . www.fdic.gov .

- ^ “Housing Finance Review: analyse et propositions. HM Treasury, mars 2008” (PDF) .

- ^ Soros, George (10 octobre 2008). “Le Danemark offre un modèle de marché hypothécaire” . Wall Street Journal – via www.wsj.com.

- ^ Farooq, Mohammad O.; Selim, Mohammad (septembre 2019). “Conceptualisation de l’économie réelle et de la finance islamique : transformation au-delà de la rhétorique du lien actif” . Examen des affaires internationales de Thunderbird . 61 (5): 685–696. doi : 10.1002/tie.22013 . ISSN 1096-4762 .

- ^ “SDLTM28400 – Manuel de taxe foncière sur les droits de timbre – Manuel interne du HMRC – GOV.UK” . www.hmrc.gov.uk .

Liens externes

- Hypothèques à Curlie

- Prêts hypothécaires : pour les acheteurs et les propriétaires de maison sur USA.gov

- Prêts immobiliers de la Commission australienne des valeurs mobilières et des investissements (ASIC)