| Apprendre encore plus Cet article est en cours de fusion . Après une discussion , un consensus pour fusionner cet article dans l’inclusion financière a été trouvé. Vous pouvez aider à implémenter la fusion en suivant les instructions sur Help:Merging et la résolution sur la discussion . Le processus a commencé en février 2020 . |

|||

Apprendre encore plus Cet article a plusieurs problèmes. Aidez -nous à l’améliorer ou discutez de ces problèmes sur la page de discussion . (Learn how and when to remove these template messages)

(Découvrez comment et quand supprimer ce modèle de message) |

La microfinance est une catégorie de services financiers ciblant les particuliers et les petites entreprises qui n’ont pas accès aux services bancaires conventionnels et aux services connexes. La microfinance comprend le microcrédit , l’octroi de petits prêts aux clients pauvres ; comptes d’ épargne et de chèques ; micro -assurance ; et les systèmes de paiement , entre autres services. [1] [2] Les services de microfinance sont conçus pour atteindre les clients exclus, généralement des segments de population plus pauvres, éventuellement socialement marginalisés ou géographiquement plus isolés, et pour les aider à devenir autonomes. [2] [3]

Une femme afghane faisant des travaux de couture financés par la microfinance

Une femme afghane faisant des travaux de couture financés par la microfinance

La microfinance avait initialement une définition limitée : l’octroi de Microcrédits aux entrepreneurs pauvres et aux petites entreprises n’ayant pas accès au crédit . [4] Les deux principaux mécanismes de prestation de services financiers à ces clients étaient : (1) les services bancaires relationnels pour les entrepreneurs individuels et les petites entreprises ; et (2) des modèles de groupe, où plusieurs entrepreneurs se réunissent pour demander des prêts et d’autres services en tant que groupe. Au fil du temps, la microfinance est devenue un mouvement plus largedont l’objet est : “un monde dans lequel tout le monde, en particulier les personnes et les ménages pauvres et socialement marginalisés, a accès à une large gamme de produits et services financiers abordables et de haute qualité, y compris non seulement le crédit mais aussi l’épargne, l’assurance, les services de paiement, et les transferts de fonds .” [3]

Les partisans de la microfinance affirment souvent qu’un tel accès aidera les pauvres à sortir de la pauvreté , y compris les participants à la Campagne du Sommet du Microcrédit . Pour beaucoup, la microfinance est un moyen de favoriser le développement économique , l’emploi et la croissance à travers l’accompagnement des micro-entrepreneurs et des petites entreprises ; pour d’autres, c’est un moyen pour les pauvres de gérer leurs finances plus efficacement et de profiter des opportunités économiques tout en gérant les risques. Les critiques pointent souvent du doigt certains des maux du microcrédit qui peuvent créer de l’endettement. De nombreuses études ont tenté d’évaluer ses impacts. [5]

De nouvelles recherches dans le domaine de la microfinance appellent à une meilleure compréhension de l’écosystème de la microfinance afin que les institutions de microfinance et autres facilitateurs puissent formuler des stratégies durables qui contribueront à créer des avantages sociaux grâce à une meilleure prestation de services à la population à faible revenu. [6] [7]

Histoire de la microfinance

Au cours des siècles passés, des visionnaires pratiques, des frères franciscains qui ont fondé les Prêteurs sur gages communautaires du XVe siècle aux fondateurs du mouvement européen des Coopératives de crédit au XIXe siècle (tels que Friedrich Wilhelm Raiffeisen ) et les fondateurs du mouvement du microcrédit dans les années 1970 (comme Muhammad Yunus et Al Whittaker ), ont testé des pratiques et construit des institutions conçues pour apporter aux pauvres les types d’opportunités et d’outils de gestion des risques que les services financiers peuvent offrir. [8]

L’histoire de la microfinance remonte au milieu des années 1800, lorsque le théoricien Lysander Spooner écrivait sur les avantages des petits crédits aux entrepreneurs et aux agriculteurs comme moyen de sortir les gens de la pauvreté. [ la citation nécessaire ] Indépendamment de Spooner, Friedrich Wilhelm Raiffeisen a fondé les premières banques Coopératives de prêt pour soutenir des fermiers dans l’ Allemagne rurale . [9]

L’utilisation moderne de l’expression « microfinancement » a ses racines dans les années 1970 lorsque la Grameen Bank du Bangladesh , fondée par le pionnier de la microfinance Muhammad Yunus , a lancé et façonné l’industrie moderne de la microfinance. L’approche de la microfinance a été institutionnalisée par Yunus en 1976, avec la fondation de la Grameen Bank au Bangladesh. [10] Un autre pionnier dans ce secteur est le sociologue pakistanais Akhtar Hameed Khan .

Étant donné que les habitants des pays en développement dépendent encore largement de l’agriculture de subsistance ou du commerce des denrées alimentaires de base pour leur subsistance, des ressources importantes ont été consacrées au soutien des petites exploitations agricoles dans les pays en développement. [11]

Microfinance et pauvreté

Besoins financiers et services financiers.

Besoins financiers et services financiers.

Dans les Économies en développement , et particulièrement dans les zones rurales, de nombreuses activités qui seraient classées dans le Monde développé comme financières ne sont pas monétisées : c’est-à-dire que l’ argent n’est pas utilisé pour les mener à bien. C’est souvent le cas lorsque les gens ont besoin des services que l’argent peut fournir, mais qu’ils ne disposent pas des fonds nécessaires pour ces services. Cela les oblige à recourir à d’autres moyens d’acquérir les fonds. Dans leur livre, The Poor and Their Money , Stuart Rutherford et Sukhwinder Arora citent plusieurs types de besoins : [12]

- Besoins du cycle de vie : tels que les mariages, les funérailles, l’accouchement, l’éducation, la construction d’une maison, les vacances, les festivals, le veuvage et la vieillesse

- Urgences personnelles : telles que maladie, blessure, chômage, vol, harcèlement ou décès

- Catastrophes : telles que les incendies de forêt, les inondations, les cyclones et les événements d’origine humaine comme la guerre ou le bulldozer des habitations

- Opportunités d’investissement : agrandir une entreprise, acheter un terrain ou de l’équipement, améliorer un logement, sécuriser un emploi, etc.

Les gens trouvent des moyens créatifs et souvent collaboratifs pour répondre à ces besoins, principalement en créant et en échangeant différentes formes de valeur non monétaire. Les substituts courants aux espèces varient d’un pays à l’autre, mais comprennent généralement le bétail, les céréales, les bijoux et les métaux précieux. Comme le décrit Marguerite S. Robinson dans son livre, The Micro Finance Revolution: Sustainable Finance for the Poor , les années 1980 ont démontré que « la micro finance pouvait fournir une portée à grande échelle de manière rentable », et dans les années 1990, « la micro finance a commencé à se développer comme un industrie”. [13] Dans les années 2000, l’objectif de l’industrie de la microfinance était de satisfaire la demande non satisfaiteà une échelle beaucoup plus grande et de jouer un rôle dans la réduction de la pauvreté. Bien que de nombreux progrès aient été réalisés dans le développement d’un secteur de la microfinance commerciale viable au cours des dernières décennies, plusieurs problèmes doivent encore être résolus avant que l’industrie ne soit en mesure de satisfaire une demande mondiale massive. Les obstacles ou les défis à la construction d’une industrie de la microfinance commerciale solide comprennent :

- Subventions inappropriées des donateurs

- Mauvaise réglementation et supervision des institutions de microfinance (IMF) de dépôt

- Peu d’IMF qui répondent aux besoins d’épargne, de transfert ou d’assurance

- Capacité de gestion limitée des IMF

- Inefficacités institutionnelles

- Nécessité d’une diffusion et d’une adoption accrues des méthodologies de microfinance rurale et agricole

- Manque de garantie des membres pour garantir un prêt

La microfinance est l’outil approprié pour réduire les inégalités de revenus, permettant aux citoyens des classes socio-économiques inférieures de participer à l’économie. De plus, il a été démontré que son implication entraîne une tendance à la baisse des inégalités de revenus. [14]

Manières dont les pauvres gèrent leur argent

Économiser

Économiser

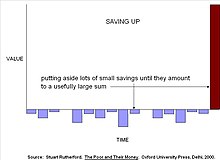

Rutherford soutient que le problème fondamental auquel sont confrontés les pauvres en tant que gestionnaires de fonds est de rassembler une somme d’argent “utilement importante”. Construire une nouvelle maison peut impliquer de conserver et de protéger divers matériaux de construction pendant des années jusqu’à ce qu’il y en ait suffisamment pour poursuivre la construction. La scolarité des enfants peut être financée en achetant des poulets et en les élevant pour les vendre au besoin pour les dépenses, les uniformes, les pots-de-vin, etc. Parce que toute la valeur est accumulée avant qu’elle ne soit nécessaire, cette stratégie de gestion de l’argent est appelée « épargner ». [15]

Souvent, les gens n’ont pas assez d’argent lorsqu’ils font face à un besoin, alors ils empruntent. Une famille pauvre peut emprunter à des proches pour acheter un terrain, à un prêteur sur gage pour acheter du riz ou à une institution de microfinance pour acheter une machine à coudre. Étant donné que ces prêts doivent être remboursés en épargnant une fois que le coût a été engagé, Rutherford appelle cela « épargner ». L’argument de Rutherford est que le microcrédit ne résout que la moitié du problème, et sans doute la moitié la moins importante : les pauvres empruntent pour les aider à épargner et à accumuler des actifs. Cependant, la microfinance n’est pas la solution magique pour sortir les gens de la pauvreté ; c’est simplement un outil que les pauvres peuvent utiliser pour améliorer leurs perspectives d’échapper à la pauvreté. [16]

Économiser

Économiser

La plupart des besoins sont satisfaits grâce à une combinaison d’épargne et de crédit. Une évaluation d’impact de référence de la Grameen Bank et de deux autres grandes institutions de microfinance au Bangladesh a révélé que pour chaque dollar prêté à des clients pour financer une micro-entreprise rurale non agricole , environ 2,50 dollars provenaient d’autres sources, principalement l’épargne de leurs clients. [17] Cela correspond à l’expérience de l’Occident, dans laquelle les entreprises familiales sont principalement financées par l’épargne, en particulier lors du démarrage.

Des études récentes ont également montré que les méthodes informelles d’épargne ne sont pas sûres. Par exemple, une étude menée par Wright et Mutesasira en Ouganda a conclu que “ceux qui n’ont d’autre choix que d’épargner dans le secteur informel sont presque voués à perdre de l’argent – probablement environ un quart de ce qu’ils y épargnent”. [18]

Le travail de Rutherford, Wright et d’autres a amené les praticiens à reconsidérer un aspect clé du paradigme du microcrédit : que les pauvres sortent de la pauvreté en empruntant, en créant des microentreprises et en augmentant leurs revenus. Le nouveau paradigme accorde plus d’attention aux efforts des pauvres pour réduire leurs nombreuses vulnérabilités en gardant une plus grande partie de ce qu’ils gagnent et en accumulant leurs actifs.

Exemples

Le projet de microfinance « épargner » est illustré dans les bidonvilles de la ville de Vijayawada, dans le sud-est de l’Inde. Ce projet de microfinance fonctionne comme un système Bancaire non officiel où Jyothi, un “collecteur de dépôts”, collecte l’argent des habitants des bidonvilles, principalement des femmes, afin qu’ils accumulent de l’épargne. Jyothi fait sa tournée dans toute la ville, collectant 5 roupies par jour auprès des habitants des bidonvilles pendant 220 jours, mais pas toujours 220 jours de suite car ces femmes n’ont pas toujours les fonds disponibles pour les épargner. Ils se retrouvent finalement avec Rs1000 à la fin du processus. Cependant, il y a quelques problèmes avec ce programme d’épargne de microfinance. L’un des problèmes est qu’en épargnant, les clients perdent en fait une partie de leur épargne. Jyothi prélève des intérêts sur chaque client – environ 20 paiements sur 220, ou Rs100 sur 1 100 ou 9 %. Lorsque ces habitants des bidonvilles trouvent quelqu’un en qui ils ont confiance, ils sont prêts à payer jusqu’à 30 % à quelqu’un pour collecter et conserver leurs économies en toute sécurité. Il y a aussi le risque de confier leur épargne à des collecteurs itinérants, informels et sans licence. Cependant, les habitants des bidonvilles sont prêts à accepter ce risque car ils ne peuvent pas épargner chez eux et ne peuvent pas utiliser les banques éloignées et hostiles de leur pays. Ce projet de microfinance présente également de nombreux avantages, tels que l’autonomisation des femmes et la possibilité pour les parents d’économiser de l’argent pour l’éducation de leurs enfants. Ce projet spécifique de microfinance est un exemple des avantages et des limites du projet « épargner ». ils sont prêts à payer jusqu’à 30 % à quelqu’un pour collecter et conserver leur épargne en toute sécurité. Il y a aussi le risque de confier leur épargne à des collecteurs itinérants, informels et sans licence. Cependant, les habitants des bidonvilles sont prêts à accepter ce risque car ils ne peuvent pas épargner chez eux et ne peuvent pas utiliser les banques éloignées et hostiles de leur pays. Ce projet de microfinance présente également de nombreux avantages, tels que l’autonomisation des femmes et la possibilité pour les parents d’économiser de l’argent pour l’éducation de leurs enfants. Ce projet spécifique de microfinance est un exemple des avantages et des limites du projet « épargner ». ils sont prêts à payer jusqu’à 30 % à quelqu’un pour collecter et conserver leur épargne en toute sécurité. Il y a aussi le risque de confier leur épargne à des collecteurs itinérants, informels et sans licence. Cependant, les habitants des bidonvilles sont prêts à accepter ce risque car ils ne peuvent pas épargner chez eux et ne peuvent pas utiliser les banques éloignées et hostiles de leur pays. Ce projet de microfinance présente également de nombreux avantages, tels que l’autonomisation des femmes et la possibilité pour les parents d’économiser de l’argent pour l’éducation de leurs enfants. Ce projet spécifique de microfinance est un exemple des avantages et des limites du projet « épargner ». et incapables d’utiliser les banques éloignées et hostiles de leur pays. Ce projet de microfinance présente également de nombreux avantages, tels que l’autonomisation des femmes et la possibilité pour les parents d’économiser de l’argent pour l’éducation de leurs enfants. Ce projet spécifique de microfinance est un exemple des avantages et des limites du projet « épargner ». et incapables d’utiliser les banques éloignées et hostiles de leur pays. Ce projet de microfinance présente également de nombreux avantages, tels que l’autonomisation des femmes et la possibilité pour les parents d’économiser de l’argent pour l’éducation de leurs enfants. Ce projet spécifique de microfinance est un exemple des avantages et des limites du projet « épargner ».[19]

Le projet de microfinance “saving through” est présenté à Nairobi, au Kenya, qui comprend une initiative d’associations rotatives d’épargne et de crédit ou ROSCA. Ceci est un exemple à petite échelle, cependant Rutherford (2009) décrit une femme qu’il a rencontrée à Nairobi et a étudié sa ROSCA. Chaque jour, 15 femmes économiseraient 100 shillings, il y aurait donc une somme forfaitaire de 1 500 shillings et chaque jour, 1 des 15 femmes recevrait cette somme forfaitaire. Cela continuerait pendant 15 jours et une autre femme au sein de ce groupe recevrait la somme forfaitaire. À la fin des 15 jours, un nouveau cycle commencerait. Cette initiative ROSCA est différente de l’exemple “d’épargner” ci-dessus car il n’y a pas de taux d’intérêt affiliés à la ROSCA, de plus tout le monde reçoit en retour ce qu’il a mis de l’avant. Cette initiative nécessite des réseaux de confiance et de capital social pour fonctionner, si souvent ces ROSCA incluent des personnes qui se connaissent et qui ont la réciprocité. Le ROSCA permet aux groupes marginalisés de recevoir une somme forfaitaire en une seule fois afin de payer ou d’épargner pour des besoins spécifiques qu’ils ont.

Débats et enjeux de la microfinance

Il existe plusieurs débats clés aux frontières de la microfinance.

Tarification des prêts

Cette boutique au Soudan du Sud a été ouverte grâce à de l’argent emprunté au programme Finance Sudan Limited (FSL). Ce programme a été créé en 2006 comme l’un des seuls prêteurs de microfinance du pays.

Cette boutique au Soudan du Sud a été ouverte grâce à de l’argent emprunté au programme Finance Sudan Limited (FSL). Ce programme a été créé en 2006 comme l’un des seuls prêteurs de microfinance du pays.

Avant de déterminer les prix des prêts, il convient de prendre en compte les coûts suivants : 1) les frais administratifs par la banque (IMF) et 2) le coût de transaction par le client/client. Les clients, en revanche, peuvent avoir des dépenses pour se rendre à l’agence Bancaire, obtenir des documents officiels pour la demande de prêt et perdre du temps lorsqu’ils traitent avec l’IMF (“coûts d’opportunité”). Par conséquent, du point de vue d’un client, le coût d’un prêt n’est pas seulement les intérêts et les frais qu’il doit payer, mais aussi tous les autres frais de transaction qu’il doit couvrir.

L’un des principaux défis de la microfinance est de fournir de petits prêts à un coût abordable. Le taux d’intérêt et les frais moyens mondiaux sont estimés à 37 %, avec des taux pouvant atteindre 70 % sur certains marchés. [20] La raison des taux d’intérêt élevés n’est pas principalement le coût du capital. En effet, les organisations de microfinance locales qui reçoivent un capital de prêt à taux zéro de la plateforme de microcrédit en ligne Kiva facturent des taux d’intérêt et des frais moyens de 35,21 %. [21] Au contraire, la principale raison du coût élevé des prêts de microfinance est le coût de transaction élevé des opérations de microfinance traditionnelles par rapport à la taille du prêt. [22]

Les praticiens de la microfinance soutiennent depuis longtemps que des taux d’intérêt aussi élevés sont tout simplement inévitables, car le coût de chaque prêt ne peut être réduit en dessous d’un certain niveau tout en permettant au prêteur de couvrir des coûts tels que les bureaux et les salaires du personnel. Par exemple, en Afrique subsaharienne, le risque de crédit pour les instituts de microfinance est très élevé, car les clients ont besoin d’années pour améliorer leurs moyens de subsistance et sont confrontés à de nombreux défis pendant cette période. Souvent, les instituts financiers n’ont même pas de système pour vérifier l’identité de la personne. De plus, ils sont incapables de concevoir de nouveaux produits et d’élargir leur activité pour réduire les risques. [23]Le résultat est que l’approche traditionnelle de la microfinance n’a fait que des progrès limités dans la résolution du problème qu’elle prétend résoudre : les personnes les plus pauvres du monde paient le coût le plus élevé du monde pour le capital de croissance des petites entreprises. Les coûts élevés des prêts de microfinance traditionnels limitent leur efficacité en tant qu’outil de lutte contre la pauvreté. Offrir des prêts à des taux d’intérêt et de frais de 37 % signifie que les emprunteurs qui ne parviennent pas à obtenir un taux de rendement d’au moins 37 % peuvent en fait se retrouver plus pauvres après avoir accepté les prêts.

Exemple de contrat de prêt, utilisant le calcul d’un taux forfaitaire, du Cambodge rural. Le prêt est de 400 000 riels à 4 % d’intérêt fixe (16 000 riels) par mois.

Exemple de contrat de prêt, utilisant le calcul d’un taux forfaitaire, du Cambodge rural. Le prêt est de 400 000 riels à 4 % d’intérêt fixe (16 000 riels) par mois.

Selon une récente enquête sur les emprunteurs de microfinance au Ghana publiée par le Center for Financial Inclusion, plus d’un tiers des emprunteurs interrogés ont déclaré avoir du mal à rembourser leurs prêts. Certains ont eu recours à des mesures telles que la réduction de leur consommation alimentaire ou la déscolarisation des enfants afin de rembourser des dettes de microfinance qui ne s’étaient pas avérées suffisamment rentables. [ citation nécessaire ]

Au cours des dernières années, le secteur de la microfinance s’est détourné de l’objectif d’augmenter le volume de capitaux de prêt disponibles pour relever le défi consistant à fournir des prêts de microfinance à un prix plus abordable. L’analyste de la microfinance David Roodman soutient que, dans les marchés matures, les taux d’intérêt et les frais moyens facturés par les institutions de microfinance ont tendance à baisser avec le temps. [24] [25] Cependant, les taux d’intérêt moyens mondiaux pour les prêts de microfinance sont toujours bien supérieurs à 30 %.

La réponse à la fourniture de services de microfinance à un coût abordable peut consister à repenser l’une des hypothèses fondamentales sous-jacentes à la microfinance : que les emprunteurs de la microfinance ont besoin d’un suivi approfondi et d’une interaction avec les agents de crédit afin de bénéficier de leurs prêts et de les rembourser. Le service de microcrédit P2P Zidisha est basé sur cette prémisse, facilitant l’interaction directe entre les prêteurs individuels et les emprunteurs via une communauté Internet plutôt que des bureaux physiques. Zidisha a réussi à ramener le coût des Microcrédits en dessous de 10 % pour les emprunteurs, y compris les intérêts versés aux prêteurs. Cependant, il reste à voir si ces modèles alternatifs radicaux peuvent atteindre l’échelle nécessaire pour concurrencer les programmes de microfinance traditionnels. [26]

Utilisation des prêts

Les praticiens et les donateurs du côté caritatif de la microfinance plaident fréquemment pour restreindre le microcrédit aux prêts à des fins productives, comme le démarrage ou l’expansion d’une Microentreprise . Ceux du côté du secteur privé répondent que, parce que l’argent est fongible , une telle restriction est impossible à appliquer, et qu’en aucun cas il ne devrait appartenir aux riches de déterminer comment les pauvres utilisent leur argent .

Portée contre profondeur d’impact

Ces chèvres sont élevées par des femmes rwandaises dans le cadre d’une coopérative agricole financée par la microfinance.

Ces chèvres sont élevées par des femmes rwandaises dans le cadre d’une coopérative agricole financée par la microfinance.

Il y a eu un débat de longue date sur l’acuité du compromis entre la « portée » (la capacité d’une institution de microfinance à atteindre les personnes les plus pauvres et les plus éloignées) et sa « durabilité » (sa capacité à couvrir ses coûts de fonctionnement – et peut-être aussi ses coûts pour servir de nouveaux clients – à partir de ses revenus d’exploitation). Bien qu’il soit généralement admis que les praticiens de la microfinance devraient chercher à équilibrer ces objectifs dans une certaine mesure, il existe une grande variété de stratégies, allant de l’orientation à but lucratif minimaliste de BancoSol en Bolivie à l’orientation à but non lucratif hautement intégrée de BRAC en Bengladesh. Cela est vrai non seulement pour les institutions individuelles, mais aussi pour les gouvernements engagés dans le développement de systèmes nationaux de microfinance. BRAC a été classée première ONG au monde en 2015 et 2016 par le NGO Advisor basé à Genève. [27] [28]

Femmes

La microfinance fournit aux femmes du monde entier des services financiers et non financiers, en particulier dans les zones les plus rurales qui n’ont pas accès aux services bancaires traditionnels et à d’autres infrastructures financières de base. Cela crée des opportunités pour les femmes de démarrer et de développer leurs entreprises en utilisant leurs propres compétences et talents. [29]

Utilisant l’épargne, le crédit et la micro-assurance, la microfinance aide les familles à créer des activités génératrices de revenus et à mieux faire face aux risques. Les femmes bénéficient particulièrement de la microfinance, car de nombreuses institutions de microfinance (IMF) ciblent une clientèle féminine. [30] [31] La plupart des institutions de microfinance (IMF) s’associent à d’autres organisations telles que Water.org et Habitat for Humanity [32] pour fournir des services supplémentaires à leurs clients. [33] [34]

La microfinance est un processus durable qui crée de vrais emplois, ouvre des opportunités d’investissements futurs et aide les clientes à assurer l’éducation de leurs enfants. [35] La microfinance s’accorde généralement à dire que les femmes devraient être au centre de la prestation de services. Les preuves montrent qu’elles sont moins susceptibles de faire défaut sur leurs prêts que les hommes. Les données du secteur de 2006 pour 704 IMF atteignant 52 millions d’emprunteurs incluent les IMF utilisant la méthodologie de prêt solidaire (99,3 % de femmes clientes) et les IMF utilisant les prêts individuels (51 % de femmes clientes). Le taux d’impayés des prêts solidaires était de 0,9 % après 30 jours (prêts aux particuliers – 3,1 %), tandis que 0,3 % des prêts étaient radiés (prêts aux particuliers – 0,9 %). [36]Étant donné que les marges d’exploitation se resserrent à mesure que les prêts accordés sont petits, de nombreuses IMF considèrent que le risque de prêter aux hommes est trop élevé. Cette focalisation sur les femmes est parfois remise en question, mais une étude récente sur les microentrepreneurs du Sri Lanka publiée par la Banque mondiale a révélé que le rendement du capital des entreprises appartenant à des hommes (la moitié de l’échantillon) était en moyenne de 11 %, alors que le rendement des entreprises appartenant à des femmes entreprises était de 0 % ou légèrement négatif. [37]

L’accent mis par la microfinance sur les prêts destinés aux femmes fait l’objet de controverses, car on prétend que la microfinance améliore le statut des femmes en réduisant la pauvreté. On prétend qu’en fournissant aux femmes un capital initial, elles seront en mesure de subvenir à leurs besoins indépendamment des hommes, d’une manière qui encouragerait la croissance durable de l’entreprise et, à terme, l’autosuffisance. Cette affirmation n’a pas encore été prouvée sous une forme substantielle. De plus, l’attrait des femmes en tant que base d’investissement potentielle est précisément dû au fait qu’elles sont contraintes par des normes socioculturelles concernant des concepts tels que l’obéissance, le devoir familial, l’entretien du ménage et la passivité. [38]Le résultat de ces normes est que si le micro-crédit peut permettre aux femmes d’améliorer leur subsistance quotidienne à un rythme plus régulier, elles ne seront pas en mesure de s’engager dans des pratiques commerciales axées sur le marché au-delà d’un nombre limité de personnes peu qualifiées et à faible revenu. , travail informel. [39]Une partie de cela est un manque de permissivité dans la société ; reflète en partie les charges supplémentaires d’entretien ménager que les femmes assument seules en raison de l’autonomisation microfinancière ; et en partie un manque de formation et d’éducation concernant les conceptions sexospécifiques de l’économie. En particulier, l’évolution des normes telles que les femmes continuent d’être responsables de tout le travail domestique de la sphère privée ainsi que d’entreprendre un soutien économique public pour leurs familles, indépendamment de l’aide des hommes, augmente plutôt qu’elle ne diminue les charges pesant sur des personnes déjà limitées.

Femmes du Malawi posant avec leur caisse d’épargne

Femmes du Malawi posant avec leur caisse d’épargne

S’il devait y avoir un échange de main-d’œuvre, ou si le revenu des femmes était complémentaire plutôt qu’essentiel à l’entretien du ménage, il pourrait y avoir une part de vérité dans les affirmations de création d’entreprises à long terme ; cependant, lorsqu’elles sont ainsi contraintes, il est impossible pour les femmes de faire plus que de rembourser un prêt en cours pour en contracter un autre selon un schéma cyclique qui est avantageux pour le financier mais guère pour l’emprunteur. Cette essentialisation du genre passe des prêteurs institutionnalisés tels que la Grameen Bank aux prêts directs interpersonnels par le biais d’opérations de financement participatif caritatif, telles que Kiva. Plus récemment, la popularité des prêts en ligne mondiaux à but non lucratif a augmenté, suggérant qu’un redressement des normes de genre pourrait être institué par la sélection individuelle fomentée par les processus de tels programmes, mais la réalité est encore incertaine.[40]

Cela est également dû à une tendance générale à mener les relations interpersonnelles de microfinance sur des bases de similarité et de reconnaissance interne/externe : les prêteurs veulent voir quelque chose de familier, quelque chose de supportable chez les emprunteurs potentiels, donc un accent sur la famille, les objectifs d’éducation et de santé, et un engagement envers la communauté obtiennent tous des résultats positifs de la part des financiers potentiels. [41]Malheureusement, ces étiquettes s’alignent de manière disproportionnée sur les femmes plutôt que sur les hommes, en particulier dans les pays en développement. Le résultat est que la microfinance continue de s’appuyer sur des normes de genre restrictives plutôt que de chercher à les renverser par une réparation économique en termes de changement de fondation : la formation, la gestion d’entreprise et l’éducation financière sont tous des éléments qui pourraient être inclus dans les paramètres des prêts destinés aux femmes et jusqu’à ce que elles sont la réalité fondamentale des femmes en tant que section défavorisée des sociétés des États en développement qui ne sera pas testée.

Organisations soutenant ce travail

- ADA

- FINCA [29]

- NWTF

- Fondation Akhuwat Pakistan

- Fondation Alkhidmat Pakistan

- Fondation planète entière

- Kiva [42]

- MCPI [43]

- Banque mondiale des femmes [44]

Avantages et limites

Le microfinancement présente de nombreux avantages pour les ménages pauvres et à faible revenu. L’un des avantages est qu’il est très accessible. Aujourd’hui, les banques n’accordent tout simplement pas de prêts à ceux qui ont peu ou pas d’actifs et ne s’engagent généralement pas dans des prêts de petite taille généralement associés au microfinancement. Grâce au microfinancement, de petits prêts sont produits et accessibles. Le microfinancement est basé sur la philosophie selon laquelle même de petits montants de crédit peuvent aider à mettre fin au cycle de la pauvreté. Un autre avantage produit par l’initiative de microfinancement est qu’elle présente des opportunités, telles que l’extension de l’éducation et des emplois. Les familles bénéficiant d’un microfinancement sont moins susceptibles de retirer leurs enfants de l’école pour des raisons économiques. De plus, en ce qui a trait à l’emploi, les gens sont plus susceptibles d’ouvrir de petites entreprises qui favoriseront la création de nouveaux emplois. Globalement,[19]

Il existe également de nombreux défis sociaux et financiers pour les initiatives de microfinance. Par exemple, des membres de la communauté plus éloquents et plus aisés peuvent tromper des voisins plus pauvres ou moins instruits. Cela peut se produire intentionnellement ou par inadvertance dans des organisations mal gérées. En conséquence, de nombreuses initiatives de microfinance nécessitent une grande quantité de capital social ou de confiance pour fonctionner efficacement. La capacité des personnes les plus pauvres à épargner peut également fluctuer au fil du temps, car les coûts imprévus peuvent avoir la priorité, ce qui pourrait les amener à épargner peu ou rien certaines semaines. Les taux d’inflation peuvent faire perdre de la valeur aux fonds, ce qui nuit financièrement à l’épargnant et ne profite pas au collectionneur. [19]

Alors que le succès de la Grameen Bank ( qui dessert maintenant plus de 7 millions de femmes bangladaises pauvres) a inspiré le monde, il s’est avéré difficile de reproduire ce succès. Dans les pays à faible densité de population, couvrir les coûts d’exploitation d’une succursale de vente au détail en servant les clients à proximité s’est avéré considérablement plus difficile. Hans Dieter Seibel, membre du conseil d’administration de la Plateforme européenne de la microfinance, est favorable au modèle de groupe. Ce modèle particulier (utilisé par de nombreuses institutions de microfinance) a un sens financier, dit-il, car il réduit les coûts de transaction. Les programmes de microfinance doivent également s’appuyer sur des fonds locaux. [45]

Normes et principes de la microfinance

Un groupe de femmes indiennes s’est réuni pour fabriquer des produits en bambou qu’elles ont l’intention de revendre.

Un groupe de femmes indiennes s’est réuni pour fabriquer des produits en bambou qu’elles ont l’intention de revendre.

Les pauvres empruntent auprès de prêteurs informels et épargnent auprès de collecteurs informels. Ils reçoivent des prêts et des Subventions d’organismes de bienfaisance . Ils achètent des assurances auprès de compagnies publiques. Ils reçoivent des transferts de fonds via des réseaux de transfert de fonds formels ou informels . Il n’est pas facile de distinguer la microfinance d’activités similaires. On pourrait prétendre qu’un gouvernement qui ordonne aux banques d’État d’ouvrir des comptes de dépôt pour les consommateurs pauvres, ou un prêteur sur gages qui se livre à l’usure , ou un organisme de bienfaisance qui gère un pool de génissessont engagés dans la microfinance. La meilleure façon d’assurer des services financiers aux pauvres est d’augmenter le nombre d’institutions financières à leur disposition, ainsi que de renforcer la capacité de ces institutions. Ces dernières années, l’accent a également été mis de plus en plus sur l’élargissement de la diversité des institutions, puisque différentes institutions répondent à des besoins différents.

Certains principes qui résument un siècle et demi de pratiques de développement ont été résumés en 2004 par le CGAP et approuvés par les dirigeants du Groupe des Huit lors du Sommet du G8 le 10 juin 2004 : [8]

- Les pauvres n’ont pas seulement besoin de prêts, mais aussi d’épargne, d’assurance et de services de transfert d’argent .

- La microfinance doit être utile aux ménages pauvres : les aider à augmenter leurs revenus, à se constituer un patrimoine et/ou à se prémunir contre les chocs extérieurs.

- “La microfinance peut s’autofinancer.” [46] Les Subventions des donateurs et du gouvernement sont rares et incertaines et donc, pour atteindre un grand nombre de pauvres, la microfinance doit s’autofinancer.

- La microfinance signifie construire des institutions locales permanentes.

- La microfinance signifie également intégrer les besoins financiers des pauvres dans le système financier traditionnel d’un pays.

- “Le travail du gouvernement est de permettre les services financiers, pas de les fournir.” [47]

- « Les fonds des donateurs doivent compléter le capital privé , et non le concurrencer ». [47]

- “Le principal goulot d’étranglement est la pénurie d’institutions et de gestionnaires solides.” [47] Les donateurs devraient se concentrer sur le renforcement des capacités.

- Les plafonds de taux d’intérêt nuisent aux pauvres en empêchant les institutions de microfinance de couvrir leurs coûts, ce qui étouffe l’offre de crédit.

- Les institutions de microfinance devraient mesurer et divulguer leurs performances, tant sur le plan financier que social.

La microfinance est considérée comme un outil de développement socio-économique et se distingue clairement de la charité. Les familles démunies ou si pauvres qu’elles ne sont probablement pas en mesure de générer les liquidités nécessaires pour rembourser un prêt devraient être bénéficiaires de la charité. D’autres sont mieux servis par les institutions financières.

Échelle des opérations de microfinance

Deux femmes parlent de questions financières. La femme de droite est agente de crédit pour la Small Enterprise Foundation (SEF). La conversation montrée a lieu à Tzaneen , Afrique du Sud en février 2010.

Deux femmes parlent de questions financières. La femme de droite est agente de crédit pour la Small Enterprise Foundation (SEF). La conversation montrée a lieu à Tzaneen , Afrique du Sud en février 2010.

Aucun effort systématique pour cartographier la répartition de la microfinance n’a encore été entrepris. Une référence a été établie par une analyse des « institutions financières alternatives » dans le monde en développement en 2004. [48] Les auteurs ont dénombré environ 665 millions de comptes clients dans plus de 3 000 institutions qui desservent des personnes plus pauvres que celles desservies par les banques commerciales. Parmi ces comptes, 120 millions étaient auprès d’institutions normalement censées pratiquer la microfinance. Reflétant les diverses racines historiques du mouvement, cependant, ils comprenaient également des caisses d’épargne postales (318 millions de comptes), des banques agricoles et de développement d’État (172 millions de comptes), des Coopératives financières et des Coopératives de crédit.(35 millions de comptes) et des banques rurales spécialisées (19 millions de comptes).

Au niveau régional, la plus forte concentration de ces comptes se trouve en Inde (188 millions de comptes représentant 18 % de la population nationale totale). Les concentrations les plus faibles se situent en Amérique latine et dans les Caraïbes (14 millions de comptes représentant 3 % de la population totale) et en Afrique (27 millions de comptes représentant 4 % de la population totale, avec le taux de pénétration le plus élevé en Afrique de l’Ouest et la plus forte croissance taux en Afrique orientale et australe [49] ). Considérant que la plupart des clients des banques du Monde développé ont besoin de plusieurs comptes actifs pour garder leurs affaires en ordre, ces chiffres indiquent que la tâche que s’est fixée le mouvement de la microfinance est encore très loin d’être terminée.

Par type de service, “les comptes d’épargne dans les institutions financières alternatives sont environ quatre fois plus nombreux que les prêts. Il s’agit d’une tendance mondiale qui ne varie pas beaucoup d’une région à l’autre”. [50]

Une source importante de données détaillées sur certaines institutions de microfinance est le MicroBanking Bulletin , qui est publié par Microfinance Information Exchange . Fin 2009, il suivait 1 084 IMF qui desservaient 74 millions d’emprunteurs (38 milliards de dollars d’encours de prêts) et 67 millions d’épargnants (23 milliards de dollars de dépôts). [51]

Une autre source d’information concernant l’environnement de la microfinance est le Global Microscope on the Microfinance Business Environment, [52] préparé par l’ Economist Intelligence Unit (EIU), la Banque interaméricaine de développement et d’autres. Le rapport 2011 contient des informations sur l’environnement de la microfinance dans 55 pays répartis en deux catégories, le cadre réglementaire et le cadre institutionnel d’appui. [53] Cette publication, également connue sous le nom de Microscope, a été développée pour la première fois en 2007, se concentrant uniquement sur l’Amérique latine et les Caraïbes, mais en 2009, ce rapport était devenu une étude mondiale. [54]

Pour l’instant, aucune étude n’indique l’ampleur ou la répartition des organisations de microfinance « informelles » telles que ROSCA et des associations informelles qui aident les gens à gérer les coûts tels que les mariages, les funérailles et la maladie. De nombreuses études de cas ont cependant été publiées, indiquant que ces organisations, qui sont généralement conçues et gérées par les pauvres eux-mêmes avec peu d’aide extérieure, opèrent dans la plupart des pays du monde en développement. [55]

L’aide peut prendre la forme d’un personnel plus nombreux et mieux qualifié, d’où la nécessité d’un enseignement supérieur pour les institutions de microfinance. Cela a commencé dans certaines universités, comme le décrit Oliver Schmidt. Attention au manque de gestion

Écosystème de la microfinance

Ces dernières années, des appels ont été lancés pour une meilleure compréhension de l’écosystème de la microfinance. Les praticiens et les chercheurs ont estimé qu’il était important de comprendre l’écosystème dans lequel les institutions de microfinance opèrent afin que les acteurs et les facilitateurs du système de marché comprennent ce qu’ils doivent faire pour atteindre leurs objectifs de participation à l’écosystème. [7] [56] Professeurs Debapratim Purkayastha, Trilochan Tripathy et Biswajit Das ont conçu un modèle pour l’écosystème des institutions de microfinance (IMF) en Inde. Les chercheurs ont cartographié l’écosystème et ont trouvé que l’écosystème était très compliqué, avec des interactions complexes entre de nombreux acteurs eux-mêmes et leur environnement. Ce cadre écosystémique peut être utilisé par les IMF pour comprendre l’écosystème de la microfinance et formuler une stratégie. Il peut également aider d’autres parties prenantes telles que les bailleurs de fonds, les investisseurs, les banques, le gouvernement, etc. à formuler leurs propres stratégies relatives à ce secteur. [57]

La microfinance aux États-Unis et au Canada

Au Canada et aux États- Unis , les organismes de microfinance ciblent les populations marginalisées qui n’ont pas accès au financement Bancaire traditionnel. Près de 8 % des Américains ne sont pas bancarisés, ce qui signifie qu’environ 9 millions d’entre eux n’ont aucun type de compte Bancaire ni de services financiers formels. [58] La plupart de ces institutions sont structurées comme des organisations à but non lucratif . [59] Dans le contexte américain, les Microcrédits sont définis comme l’octroi d’un crédit jusqu’à 50 000 USD. [60] Au Canada, les lignes directrices de l’ARC limitent les prêts de microfinance à un maximum de 25 000 $. [61] Le montant moyen d’un prêt de microfinance aux États-Unis est de 9 732 USD, soit dix fois le montant d’un prêt de microfinance moyen dans les pays en développement (973 USD). [59]

Impacter

Alors que toutes les institutions de microfinance visent à augmenter les revenus et l’emploi, dans les pays en développement, l’autonomisation des femmes, l’amélioration de la nutrition et l’amélioration de l’éducation des enfants de l’emprunteur sont souvent des objectifs des institutions de microfinance. Aux États-Unis et au Canada, les objectifs de la microfinance comprennent la sortie des bénéficiaires des programmes d’aide sociale et l’amélioration de leur cote de crédit. Aux États-Unis, la microfinance a créé des emplois directement et indirectement, puisque 60 % des emprunteurs ont pu en embaucher d’autres. [62] Selon les rapports, chaque prêt de microfinance national crée 2,4 emplois. [63] Ces entrepreneurs offrent des salaires qui sont, en moyenne, 25 % plus élevés que le salaire minimum. [63]Les prêts aux petites entreprises permettent éventuellement aux propriétaires de petites entreprises de faire de leur entreprise leur principale source de revenus, 67 % des emprunteurs affichant une augmentation significative de leurs revenus grâce à leur participation à certains programmes de micro-prêts. [62] De plus, ces propriétaires d’entreprise sont en mesure d’améliorer leur situation de logement, 70 % indiquant que leur logement s’est amélioré. [62] En fin de compte, de nombreux propriétaires de petites entreprises qui utilisent le financement social sont en mesure d’obtenir leur diplôme du financement gouvernemental. [62]

États-Unis

A la fin des années 1980, les institutions de microfinance se sont développées aux Etats-Unis. Ils desservaient les communautés minoritaires à faible revenu et marginalisées . En 2007, il y avait 500 organisations de microfinance opérant aux États-Unis avec 200 capitaux de prêt. [59]

Trois facteurs clés ont déclenché la croissance de la microfinance nationale :

- Modification des politiques de protection sociale et concentration sur le développement économique et la création d’emplois au niveau macro.

- Encouragement de l’emploi, y compris le travail indépendant , comme stratégie pour améliorer la vie des pauvres.

- L’augmentation de la proportion d’ immigrants latino-américains et asiatiques issus de sociétés où les microentreprises sont répandues.

Ces facteurs ont incité les soutiens publics et privés à avoir une activité de microcrédit aux États-Unis. [59]

Canada

La microfinance au Canada a pris forme grâce au développement des Coopératives de crédit. Ces Coopératives de crédit fournissaient des services financiers aux Canadiens qui n’avaient pas accès aux moyens financiers traditionnels. Deux succursales distinctes de Coopératives de crédit se sont développées au Canada pour desservir le segment de la population financièrement marginalisé. Alphonse Desjardins a introduit l’établissement de services d’épargne et de crédit à la fin des années 1900 aux Québécois qui n’avaient pas accès aux services financiers. Environ 30 ans plus tard, le père Moses Coady a introduit Les coopératives de crédit en Nouvelle-Écosse . C’étaient les modèles des institutions modernes encore présentes au Canada aujourd’hui. [64]

Les efforts visant à transférer des innovations spécifiques en microfinance telles que les prêts solidaires des pays en développement vers le Canada ont rencontré peu de succès. [65]

Les institutions de microfinance sélectionnées au Canada sont :

- Rise Asset Development

Fondée par Sandra Rotman en 2009, Rise est une initiative de Rotman et CAMH qui offre des prêts, des baux et des marges de crédit aux petites entreprises aux entrepreneurs ayant des problèmes de santé mentale et/ou de dépendance.

- Caisse Alterna

Formée en 2005 par la fusion de la Civil Service Savings and Loan Society et de la Metro Credit Union, Alterna est une alternative financière aux Canadiens. Leur politique Bancaire est basée sur les valeurs Coopératives et le conseil financier d’experts.

- Accéder au Fonds d’immobilisations communautaires

Basé à Toronto, en Ontario, ACCESS est un organisme de bienfaisance canadien qui aide les entrepreneurs sans garantie ni antécédents de crédit à trouver de petits prêts abordables.

- Fonds d’emprunt communautaire de Montréal

Créé pour aider à éradiquer la pauvreté, le Fonds d’emprunt communautaire de Montréal offre un crédit accessible et un soutien technique aux entrepreneurs à faible revenu ou du crédit pour le démarrage ou l’expansion d’organisations qui ne peuvent pas accéder aux formes traditionnelles de crédit.

- Élan

En utilisant l’ approche de développement économique communautaire , Momentum offre des opportunités aux personnes vivant dans la pauvreté à Calgary. Momentum permet aux personnes et aux familles qui souhaitent améliorer leur situation financière de prendre le contrôle de leurs finances, d’acquérir des connaissances en informatique, de trouver un emploi, d’emprunter et de rembourser des prêts pour des entreprises et d’acheter des maisons.

- Vanville

Fondée en 1946, Vancity est maintenant la plus grande coopérative de crédit anglophone au Canada.

Limites

Les complications propres au Canada comprennent le besoin de prêts d’un montant substantiel par rapport à ceux généralement observés dans de nombreuses initiatives internationales de microfinance. La microfinance est également limitée par les règles et les limites entourant le prêt d’argent. Par exemple, l’Agence du revenu du Canada limite les prêts consentis dans ce type de transactions à un maximum de 25 000 $. En conséquence, de nombreuses personnes se tournent vers les banques pour fournir ces prêts. De plus, la microfinance au Canada est motivée par le profit qui, par conséquent, ne fait pas avancer le développement social des membres de la communauté. Dans les collectivités canadiennes marginalisées ou appauvries, les banques peuvent ne pas être facilement accessibles pour déposer ou retirer des fonds. Ces banques qui auraient facturé peu ou pas d’intérêts sur de petites sommes d’argent sont remplacées par des sociétés de prêt. Ici,[66]

Au Canada, le microfinancement fait concurrence aux institutions de prêts sur salaire qui profitent des personnes marginalisées et à faible revenu en imposant des taux d’intérêt prédateurs extrêmement élevés. Les communautés à faible capital social n’ont souvent pas les réseaux nécessaires pour mettre en œuvre et soutenir les initiatives de microfinance, ce qui entraîne la prolifération des institutions de prêt sur salaire. Les sociétés de prêt sur salaire sont différentes de la microfinance traditionnelle en ce sens qu’elles n’encouragent pas le collectivisme et la constitution de capital social dans les communautés à faible revenu, mais n’existent que dans un but lucratif.

Réseaux et associations de microfinance

Il existe plusieurs réseaux professionnels d’institutions de microfinance et d’organisations qui soutiennent la microfinance et l’inclusion financière.

Réseau MicroFinance

Le Microfinance Network est un réseau de 20 à 25 des plus grandes institutions de microfinance au monde, réparties en Asie, en Afrique, au Moyen-Orient, en Europe et en Amérique latine. Créé en 1993, le Microfinance Network a fourni un soutien aux membres qui ont aidé à orienter de nombreux leaders de l’industrie vers la durabilité et la rentabilité dans bon nombre de leurs plus grands marchés. Aujourd’hui, alors que le secteur entre dans une nouvelle période de transition, avec l’essor de la technologie financière numérique qui concurrence de plus en plus les institutions de microfinance traditionnelles, le Microfinance Network offre un espace pour discuter des opportunités et des défis qui découlent des innovations technologiques émergentes en finance inclusive. [67]Le Réseau Microfinance se réunit une fois par an. Les membres comprennent Al Majmoua, BRAC, BancoSol, Gentera, Kamurj, LAPO et SOGESOL.

Partenariat pour une inclusion financière responsable

Le Partenariat pour une finance responsable, anciennement connu sous le nom de Microfinance CEO Working Group, est un effort collaboratif d’organisations internationales de premier plan et de leurs PDG actifs dans le domaine de la microfinance et de la finance inclusive, y compris des praticiens directs de la microfinance et des bailleurs de fonds de la microfinance. Il se compose de 10 membres, dont Accion, l’Agence Aga Khan pour la microfinance, BRAC, CARE USA, FINCA Impact Finance, Grameen Foundation, Opportunity International, Pro Mujer, Vision Fund International et Women’s World Banking. Exploitant le pouvoir des PDG et de leurs cadres supérieurs, le PRFI plaide pour des services financiers responsables et recherche des opportunités catalytiques pour accélérer l’accès financier aux personnes non desservies. Dans le cadre de cet axe, PRFI est chargé de mettre en place la Smart Campaign, en réponse aux pratiques négatives de la microfinance qui indiquaient la maltraitance des clients sur certains marchés. Le réseau est composé du groupe de travail CEO, qui se réunit trimestriellement et de plusieurs sous-comités de travail dédiés à la communication, à la performance sociale, aux services financiers digitaux, aux questions juridiques et ressources humaines…..

Réseau européen de la microfinance

Le Réseau Européen de la Microfinance (EMN) a été créé en réponse à de nombreux obstacles juridiques et politiques affectant le secteur de la microfinance en Europe. Le Réseau est impliqué dans le plaidoyer sur un large éventail de questions liées à la microfinance, aux micro-entreprises, à l’exclusion sociale et financière, au travail indépendant et à la création d’emplois. Son activité principale est l’organisation de sa conférence annuelle, qui a lieu chaque année depuis 2004. Le REM dispose d’un large réseau de plus de 100 membres.

Centre de microfinance

Le Microfinance Centre (MFC) compte plus de 100 organisations membres et est particulièrement présent en Europe de l’Est, dans les Balkans et en Asie centrale.

Réseau Africain de la Microfinance (AFMIN)

L’ Africa Microfinance Network (AFMIN) est une association de réseaux de microfinance en Afrique résultant d’une initiative menée par des praticiens africains de la microfinance pour créer et/ou renforcer des réseaux de microfinance au niveau des pays dans le but d’établir des normes de performance partagées, des capacités institutionnelles et un changement de politique. L’AFMIN a été officiellement lancée en novembre 2000 et a établi son secrétariat à Abidjan (République de Côte d’Ivoire), où l’AFMIN est légalement reconnue comme une organisation non gouvernementale internationale conformément aux lois ivoiriennes. En raison des troubles politiques en Côte d’Ivoire, l’AFMIN a temporairement déménagé son bureau à Cotonou au Bénin. [68]

Systèmes financiers inclusifs

Le mouvement du microcrédit qui a commencé dans les années 1970 a émergé et s’est transformé en une approche de « systèmes financiers » pour créer l’inclusion financière universelle. Alors que le modèle Grameen de fourniture de petits crédits a obtenu de grands résultats, en particulier dans les zones urbaines et périurbaines et auprès des familles d’ entrepreneurs , ses progrès dans la fourniture de services financiers dans les zones rurales moins densément peuplées ont été lents ; créant le besoin de nombreux et multiples modèles d’émerger à travers le monde. Les termes ont évolué du Microcrédit à la Microfinance et maintenant à l’Inclusion Financière. Les institutions de microfinance (IMF) spécialisées continuent d’étendre leurs services, en collaborant et en concurrence avec les banques, Les coopératives de crédit, l’argent mobile et d’autres institutions informelles et formelles appartenant à leurs membres.

La nouvelle approche des systèmes financiers reconnaît de manière pragmatique la richesse de siècles d’histoire de la microfinance et l’immense diversité des institutions au service des pauvres dans les Économies en développement et développées aujourd’hui. Elle est également enracinée dans une prise de conscience croissante de la diversité des besoins en services financiers des personnes les plus pauvres du monde et des divers contextes dans lesquels elles vivent et travaillent. Il reconnaît également que la qualité et la rage des services financiers sont également importantes pour que le système Bancaire réalise une inclusion financière plus complète et plus profonde, pour tous. Les banques centrales et les banques traditionnelles s’engagent désormais plus intimement que jamais dans le programme d’inclusion financière, même si la route est longue, 35 à 40 % des adultes dans le monde restant en dehors du système Bancaire formel, et de nombreux autres restant “sous-bancarisés”. L’avènement de la gestion de l’argent basée sur le téléphone mobile et de la finance numérique change rapidement le scénario ; même si la “distance sociale” entre les personnes économiquement pauvres ou socialement marginalisées et le système Bancaire reste importante.

Prestataires de services financiers informels Il s’agit notamment des prêteurs sur gage, des Prêteurs sur gages , des collecteurs d’épargne, des gardes de l’argent, des ROSCA , des ASCA et des magasins de fourniture d’intrants. Ceux-ci continuent leurs services car ils se connaissent bien et vivent dans la même communauté, ils comprennent la situation financière de chacun et peuvent offrir des services très flexibles, pratiques et rapides. Ces services peuvent également être coûteux et le choix de produits financiers limité et à très court terme. Les services informels qui impliquent des économies sont également risqués ; beaucoup de gens perdent leur argent. Organisations appartenant à des membres Il s’agit notamment des groupes d’entraide , des associations villageoises d’épargne et de crédit (AVEC) , des Coopératives de crédit , des CVECAet divers autres membres possédaient et gouvernaient des institutions financières informelles ou formelles. Les groupes informels, comme leurs cousins plus traditionnels, sont généralement petits et locaux, ce qui signifie qu’ils ont accès à une bonne connaissance de la situation financière de chacun et peuvent offrir commodité et flexibilité. Comme elles sont gérées par des pauvres, leurs coûts de fonctionnement sont faibles. Souvent, elles n’ont pas besoin de régulation et d’encadrement, à moins qu’elles ne prennent de l’ampleur et ne se formalisent en se regroupant en fédérations de niveau II ou III. S’ils ne sont pas bien préparés, ils peuvent être « capturés » par quelques dirigeants influents et courir le risque que leurs membres perdent leurs économies. L’expérience suggère cependant que ces groupes informels mais hautement disciplinés sont très durables et continuent d’exister même après 20 à 25 ans. Formalisation, en tant que Coopérative de Credit Union, peut aider à créer des liens avec le système Bancaire pour des produits financiers plus sophistiqués et des capitaux supplémentaires pour les prêts ; mais nécessite un leadership et des systèmes solides. Ces modèles sont très populaires dans de nombreuses régions rurales de pays d’Asie, d’Afrique et d’Amérique latine ; et une plate-forme pour créer une inclusion financière plus profonde. ONG La campagne du sommet du microcrédit comptait 3 316 de ces IMF et ONG prêtant à environ 133 millions de clients à la fin de 2006. [69] Dirigé par Grameen Bank et BRAC au Bangladesh , Prodem en Bolivie , Opportunity International et FINCA International , dont le siège est à Washington, DC, ces ONG se sont répandues dans le monde en développement au cours des trois dernières décennies ; d’autres, comme le Conseil Gamelan, s’adressent à des régions plus vastes. Ils ont fait preuve de techniques bancaires très innovantes et pionnières telles que les prêts solidaires , les banques villageoises et les services bancaires mobiles qui ont surmonté les obstacles au service des populations pauvres. Cependant, avec des conseils d’administration qui ne représentent pas nécessairement ni leur capital ni leurs clients, leurs structures de gouvernance peuvent être fragiles et ils peuvent devenir trop dépendants des donateurs externes. Institutions financières formelles Outre les banques commerciales, il s’agit notamment des banques d’État, des banques de développement agricole, des caisses d’épargne, des banques rurales et des institutions financières non bancaires. Elles sont réglementées et supervisées, offrent une gamme plus large de services financiers et contrôlent un réseau de succursales qui peut s’étendre à travers le pays et à l’international. Cependant, ils se sont montrés réticents à adopter des missions sociales et, en raison de leurs coûts de fonctionnement élevés, ne peuvent souvent pas fournir de services aux populations pauvres ou éloignées. L’utilisation croissante de données alternatives dans la notation du crédit, telles que le crédit commercial, accroît l’intérêt des banques commerciales pour la microfinance. [70] Prêts automatisés Les prêts automatisés comprennent les prêts au point de vente proposés par des sociétés de technologie financière comme Affirm , Klarna , Afterpay et Quadpay . Ces services « achetez maintenant, payez plus tard » accélèrent l’automatisation du secteur financier. Les prêts au point de vente sont intégrés aux sites Web de vente au détail pour offrir aux consommateurs la possibilité de contracter un prêt au prix du produit et de le rembourser en plusieurs versements. Ces prêteurs “achetez maintenant, payez plus tard” gagnent de l’argent en ayant des frais de retard élevés ou un taux d’intérêt élevé, souvent supérieur au TAP moyen d’une carte de crédit. Lors d’une demande de prêt, ces entreprises présentent un profil de données en enregistrant l’historique du client en matière de paiements à temps, l’historique des médias sociaux, le niveau de revenu, l’éducation et les achats précédents. Que le consommateur accepte ou non les conditions du prêt, ces sociétés fintech ont accès à ces informations. Beaucoup d’entre eux ont déclaré revendre les informations au commerçant. Ces services ciblent souvent des groupes marginalisés tels que les personnes à faible revenu puisque 60 % des utilisateurs ont entre 18 et 34 ans et 40 % gagnent moins de 40 000 $. En conséquence, ils piègent les jeunes consommateurs dans un cycle d’endettement en contractant facilement un prêt. Cela renforce les habitudes de consommation à risque et se traduit par 1 emprunteur sur 6 en défaut de paiement auprès de ces prêteurs en point de vente. De plus, les entreprises profitent aux dépens du consommateur, elles le font donc paraître inoffensif lors de la publicité. Pourtant, cela peut nuire au crédit des consommateurs en les signalant à un bureau de crédit, les piéger avec des dettes et donner au commerçant accès au profil de données du consommateur. Cela crée une « boucle de rétroaction de l’injustice ». Malheureusement, de nombreux consommateurs vulnérables sont issus de milieux à faible revenu et ne comprennent pas les pratiques trompeuses, compte tenu de leur manque de compétences en littératie numérique.. En enquêtant sur ces inégalités par le biais d’activités liées à ces problèmes, Gangadharan (2015) explique que « les utilisateurs marginaux sont exposés et vulnérables à diverses formes de profilage (par exemple, commis par des entreprises, des gouvernements ou des acteurs malveillants) qui ciblent les utilisateurs involontaires à la fois intentionnellement et involontairement. fins nuisibles. » De plus, remplir les champs de leur candidature sans soumettre le formulaire peut toujours envoyer les informations au serveur, donnant ainsi à l’entreprise l’accès aux informations saisies. Cependant, de nombreux utilisateurs marginalisés en viennent à s’attendre à un manque de confidentialité des données étant donné que les entreprises se livrent à des tactiques de profilage des données, l’appelant ” le prix de l’utilisation d’Internet “. Beaucoup pensent que ces marchés et la société les voient et les ciblent comme ” citoyens de seconde classe “. En outre, une enquête menée en 2015 par le Data & Society Research Institute étudiant les expériences technologiques de 3 000 adultes a révélé que ” 52% des consommateurs interrogés appartenant au groupe aux revenus les plus faibles ont déclaré ne pas savoir quelles informations sont collectées sur eux ou comment il est utilisé. »

Avec une réglementation et une supervision appropriées, chacun de ces types d’institutions peut apporter un levier pour résoudre le problème de la microfinance. Par exemple, des efforts sont déployés pour relier les groupes d’entraide aux banques commerciales, pour mettre en réseau les organisations appartenant à leurs membres afin de réaliser des économies d’échelle et de gamme, et pour soutenir les efforts des banques commerciales visant à réduire l’échelle en intégrant les services bancaires mobiles et technologies de paiement électronique dans leurs vastes réseaux de succursales.

Brigit Helms, dans son livre Access for All: Building Inclusive Financial Systems , fait la distinction entre quatre catégories générales de prestataires de microfinance et plaide pour une stratégie proactive d’engagement avec chacun d’eux pour les aider à atteindre les objectifs du mouvement de la microfinance. [71]

Le microcrédit et le Web

En raison de l’accent déséquilibré sur le crédit au détriment de la micro-épargne, ainsi que du désir de lier les investisseurs occidentaux au secteur, des plateformes peer-to-peer se sont développées pour étendre la disponibilité du microcrédit par le biais de prêteurs individuels dans le Monde développé. De nouvelles plateformes mettant en relation des prêteurs avec des micro-entrepreneurs voient le jour sur le Web ( sponsors peer-to-peer ), par exemple MYC4 , Kiva , Zidisha , myELEN, Opportunity International et la Microloan Foundation . Un autre microprêteur basé sur le Web United Prosperityutilise une variante du modèle de microcrédit habituel ; avec United Prosperity, le micro-prêteur fournit une garantie à une banque locale qui prête ensuite le double de ce montant au micro-entrepreneur. En 2009, l’organisation à but non lucratif Zidisha , basée aux États-Unis, est devenue la première plateforme de microcrédit peer-to-peer à relier directement les prêteurs et les emprunteurs au-delà des frontières internationales sans intermédiaires locaux. [72]

Le volume acheminé via la plate-forme peer-to-peer de Kiva est d’environ 100 millions de dollars en novembre 2009 (Kiva facilite environ 5 millions de dollars de prêts chaque mois). En comparaison, les besoins en microcrédit sont estimés à environ 250 milliards de dollars fin 2006. [73] La plupart des experts s’accordent à dire que ces fonds doivent être sourcés localement dans les pays qui sont à l’origine du microcrédit, afin de réduire les coûts de transaction et les risques de change.

Il y a eu des problèmes de divulgation sur les sites peer-to-peer, certains déclarant les taux d’intérêt des emprunteurs utilisant la méthodologie du taux forfaitaire au lieu du taux Bancaire annuel en pourcentage habituel . [74] L’utilisation de taux forfaitaires, qui a été interdite par les institutions financières réglementées des pays développés, peut amener les prêteurs individuels à croire que leur emprunteur paie un taux d’intérêt inférieur à celui qu’ils paient en réalité. [ citation nécessaire ] À l’été 2017, dans le cadre du projet conjoint de la Banque centrale de Russie et de Yandex , une coche spéciale (un cercle vert avec une coche et Реестр ЦБ РФLa zone de texte «State MFO Register») est apparue dans les résultats de recherche sur le moteur de recherche Yandex, informant le consommateur que les services financiers de l’entreprise sont proposés sur le site Web marqué, qui a le statut d’organisation de microfinance. [75]

Microfinance et interventions sociales

Il existe actuellement quelques interventions sociales qui ont été combinées avec le micro-financement pour accroître la sensibilisation au VIH/SIDA. De telles interventions comme « l’intervention avec la microfinance pour le sida et l’équité entre les sexes » (IMAGE) qui intègre la microfinance avec le programme « Les sœurs pour la vie », un programme participatif qui éduque sur les différents rôles de genre, la violence sexiste et les infections par le VIH/sida. renforcer les compétences en communication et le leadership des femmes [76] Le programme « Sœurs pour la vie » comporte deux phases ; la première phase consiste en dix programmes de formation d’une heure avec un animateur, et la deuxième phase consiste à identifier un leader parmi le groupe, à le former davantage et à lui permettre de mettre en œuvre un plan d’action dans ses centres respectifs.

La microfinance a également été associée à la formation commerciale et à d’autres ensembles d’interventions sanitaires. [77] Un projet entrepris au Pérou par Innovations for Poverty Action a révélé que les emprunteurs choisis au hasard pour recevoir une formation financière dans le cadre de leurs réunions de groupe d’emprunteurs avaient des bénéfices plus élevés, bien qu’il n’y ait pas eu de réduction de « la proportion de ceux qui ont déclaré avoir des problèmes dans leur des affaires”. [78]Pro Mujer, une organisation non gouvernementale (ONG) présente dans cinq pays d’Amérique latine, combine microfinance et soins de santé. Cette approche montre que la microfinance peut non seulement aider les entreprises à prospérer ; elle peut aussi favoriser le développement humain et la sécurité sociale. Pro Mujer utilise une approche de “guichet unique”, ce qui signifie que dans un même bâtiment, les clients trouvent des services financiers, des formations commerciales, des conseils d’autonomisation et des services de santé combinés. [79]

Selon l’analyste technologique David Garrity , la microfinance et les services financiers mobiles (MFS) ont fourni aux populations marginales un accès aux services financiers de base, notamment des programmes d’épargne et des polices d’assurance. [80]

Impact et critique

La plupart des critiques de la microfinance ont en fait été des critiques du microcrédit . Les critiques portent sur l’impact sur la pauvreté, le niveau des taux d’intérêt, les profits élevés, le surendettement et les suicides. D’autres critiques portent sur le rôle des donateurs étrangers et les conditions de travail dans les entreprises affiliées aux institutions de microfinance, notamment au Bangladesh.

Impacter

L’impact du microcrédit fait l’objet de nombreuses controverses. Les partisans affirment qu’il réduit la pauvreté grâce à une augmentation de l’emploi et des revenus plus élevés. Cela devrait conduire à une meilleure nutrition et à une meilleure éducation des enfants des emprunteurs. Certains soutiennent que le microcrédit autonomise les femmes. Aux États-Unis et au Canada, on prétend que le microcrédit aide les bénéficiaires à obtenir leur diplôme des programmes d’aide sociale.

Les critiques disent que le microcrédit n’a pas augmenté les revenus, mais a poussé les ménages pauvres dans le piège de l’endettement, conduisant même dans certains cas au suicide. Ils ajoutent que l’argent des prêts est souvent utilisé pour des biens de consommation ou de consommation durables au lieu d’être utilisé pour des investissements productifs, qu’il n’autonomise pas les femmes et qu’il n’a pas amélioré la santé ou l’éducation. De plus, comme l’accès aux micro-prêts est généralisé, les emprunteurs ont tendance à contracter plusieurs prêts auprès de différentes entreprises, ce qui rend presque impossible le remboursement de la dette. [81] À la suite de ces événements tragiques, les institutions de microfinance en Inde ont convenu de fixer un plafond de taux d’intérêt de 15 %. [82]Ceci est important parce que les bénéficiaires de prêts de microfinance ont un niveau de sécurité plus élevé dans le remboursement des prêts et un niveau de risque inférieur en cas de non-remboursement.

Les conséquences imprévues de la microfinance comprennent l’intermédiation informelle : c’est-à-dire que certains emprunteurs entrepreneurs deviennent des intermédiaires informels entre les initiatives de microfinance et les micro-entrepreneurs les plus pauvres. Ceux qui se qualifient plus facilement pour la microfinance divisent les prêts en petits crédits à des emprunteurs encore plus pauvres. L’intermédiation informelle va des intermédiaires occasionnels à l’extrémité bonne ou bénigne du spectre aux « usuriers » à l’extrémité professionnelle et parfois criminelle du spectre. [83]

Concurrence et saturation du marché

Le microcrédit a également été critiqué pour avoir induit la saturation du marché et alimenté des communautés d’affaires problématiquement compétitives plutôt que collaboratives. [84] [85] L’afflux d’offre généré par la création de nouvelles entreprises alimentées par le microcrédit peut être difficile à absorber pour les petites économies. Les propriétaires de micro-entreprises au sein de ces communautés ont souvent des compétences et des ressources limitées. Cela peut provoquer un phénomène de ” copie ” parmi les petites entreprises en raison de la variation limitée des offres de produits et de services. [84] Le nombre élevé d’individus vendant des produits et services similaires peut faire en sorte que les nouveaux entrepreneurs soient soumis à une concurrence acharnée sur une demande qui n’a pas augmenté proportionnellement à l’offre. [85]

Dérive de mission en microfinance

La dérive de mission désigne les phénomènes par lesquels les IMF ou les institutions de micro finance tentent de plus en plus de s’adresser à des clients mieux nantis que leurs clients d’origine, principalement les familles pauvres. Roy Mersland et R. Øystein Strøm, dans leurs recherches sur la dérive de la mission, suggèrent que ce biais de sélection peut provenir non seulement d’une augmentation de la taille moyenne des prêts, ce qui permet aux personnes financièrement plus solides d’obtenir les prêts, mais aussi de la méthodologie de prêt particulière de l’IMF. , principal marché d’opération, ou même les préjugés sexistes comme autres mesures de dérive de la mission. [86] Et comme il peut s’ensuivre, ce financement sélectif conduirait à des risques et à des coûts moindres pour l’entreprise.

Cependant, les économistes Beatriz Armendáriz et Ariane Szafarz suggèrent que ce phénomène n’est pas motivé uniquement par la minimisation des coûts. Elle suggère que cela se produit en raison de l’interaction entre la mission de l’entreprise, le différentiel de coût entre les clients riches pauvres et non bancarisés et les caractéristiques spécifiques à la région concernant l’hétérogénéité de leur clientèle. [87] Mais dans les deux cas, ce problème de financement sélectif conduit à un compromis éthique où d’une part il y a une raison économique pour l’entreprise de restreindre ses prêts aux seuls individus qui remplissent les normes, et d’autre part il y a une responsabilité éthique d’aider les pauvres à sortir de la pauvreté grâce à la fourniture de capitaux.

Rôle des donateurs étrangers

Le rôle des donateurs a également été remis en question. Le CGAP a récemment déclaré qu’”une grande partie de l’argent qu’ils dépensent n’est pas efficace, soit parce qu’il est bloqué dans des mécanismes de financement infructueux et souvent compliqués (par exemple, une installation faîtière du gouvernement), soit parce qu’il va à des partenaires qui ne sont pas détenus Dans certains cas, des programmes mal conçus ont ralenti le développement de systèmes financiers inclusifs en faussant les marchés et en remplaçant les initiatives commerciales nationales par de l’argent bon marché ou gratuit. [88]

Conditions de travail dans les entreprises affiliées aux IMF

Les microprêteurs ont également été critiqués pour ne pas assumer davantage la responsabilité des conditions de travail des ménages pauvres, en particulier lorsque les emprunteurs deviennent des travailleurs quasi salariés, vendant des produits artisanaux ou agricoles par le biais d’une organisation contrôlée par l’IMF. La volonté des IMF d’aider leur emprunteur à diversifier et à augmenter ses revenus a suscité ce type de relation dans plusieurs pays, notamment au Bangladesh , où des centaines de milliers d’emprunteurs travaillent effectivement comme salariés pour les filiales de commercialisation de la Grameen Bank ou de BRAC . Les critiques soutiennent qu’il existe peu ou pas de règles ou de normes dans ces cas régissant les heures de travail, les vacances, les conditions de travail, la sécurité ou le travail des enfants, et peu de régimes d’inspection pour corriger les abus.[89] Certaines de ces préoccupations ont été reprises par les syndicats etdéfenseurs de l’investissement socialement responsable .

Abuser de

Au Nigeria, des cas de fraude ont été signalés. Des banques douteuses ont promis à leurs clients des taux d’intérêt exorbitants. Ces banques ont été fermées peu de temps après que les clients aient déposé de l’argent et leurs dépôts ont été perdus. Les responsables de la Nigeria Deposit Insurance Corporation (NDIC) ont mis en garde les clients contre les soi-disant “banques miracles”. [90] Une initiative visant à empêcher les gens de déposer de l’argent dans des banques magiques est la mini-série “e va mieux” qui met en garde contre les pratiques de ces banques magiques. [91]

Voir également

-

Portail des banques

Portail des banques

- Données alternatives

- Fonds de bons

- Caisse

- Financement participatif

- Mécanismes de gouvernance du marché

- Microcrédit

- Microcrédit pour l’approvisionnement en eau et l’assainissement

- Microfinance en Tanzanie

- Organismes de microfinance

- Microsubvention

- Micro-assurance

- Financement d’opportunité

- Prêteur

- Prêt entre pairs

- Association tournante d’épargne et de crédit (ROSCA)

- Caisse d’épargne

- WWB Colombie

Références et notes

- ^ Caramela, Sammi (23 avril 2018). « Microfinance : qu’est-ce que c’est et pourquoi c’est important » . Nouvelles d’affaires quotidiennes . Récupéré le 16 février 2019 .

- ^ un b Kagan, Julia (7 juin 2018). “Microfinance” . Investopédia . Récupéré le 16 février 2019 .

- ^ un b Christen, Robert Peck Christen; Rosenberg, Richard; Jayadeva, Veena. Institutions financières à double résultat : implications pour l’avenir de la microfinance . CGAP, série Occasional Papers, juillet 2004, pp. 2–3.

- ^ “Qu’est-ce que la microfinance?” . FINCA International . Récupéré le 9 avril 2021 .

- ^ Feigenberg, Benjamin; Champ, Erica M.; Pandé, Rohan (2010). “Construire un capital social grâce à la microfinance” . NBER Working Paper No. 16018. doi : 10.3386/w16018 . Récupéré le 10 mars 2011 . {{cite journal}}:Citer le journal nécessite |journal=( aide )

- ^ Purkayastha, Debapratim; Tripathie, Trilochan ; Das, Biswajit (1er janvier 2020). “Comprendre l’écosystème des institutions de microfinance en Inde”. Journal de l’entreprise sociale . [prépublication] (3) : 243–261. doi : 10.1108/SEJ-08-2019-0063 . ISSN 1750-8614 .

- ^ un b Ledgerwood, Joanna, Earne, Julie et Nelson, Candace (Eds) (2013). Le nouveau manuel de la microfinance : une perspective du système de marché financier . La Banque mondiale. p. 5. {{cite book}}: Maint CS1 : noms multiples : liste des auteurs ( lien )

- ^ un b Helms, Brigit (2006). Accès pour tous : créer des systèmes financiers inclusifs . Washington, DC : La Banque mondiale . ISBN 978-0-8213-6360-7.

- ^ [1] Archivé le 10 août 2007 à la Wayback Machine

- ^ “Microcrédit” . Encyclopédie Britannica . Récupéré le 1er octobre 2019 .

- ^ “L’agriculture + les Finances pour un Chemin hors de la Pauvreté” . Fondation planète entière . 27 août 2018 . Récupéré le 31 mars 2019 .

- ^ Rutherford, Stuart; Arora, Sukhwinder (2009). Les pauvres et leur argent : la micro finance du point de vue du consommateur du XXIe siècle . Warwickshire, Royaume-Uni : Action pratique. p. 4. ISBN 9781853396885.

- ^ Robinson, Marguerite S. (2001). La révolution de la micro finance : une finance durable pour les pauvres . p. 54.

- ^ Hermès, N. (2014). “La microfinance affecte-t-elle l’inégalité des revenus ?”. Economie Appliquée . 46 (9): 1021-1034. doi : 10.1080/00036846.2013.864039 . S2CID 154583577 .