Crash boursier

Un krach boursier est une baisse soudaine et spectaculaire des cours des actions sur une grande partie d’un marché boursier , entraînant une perte importante de richesse papier . Les accidents sont dus à des ventes de panique et à des facteurs économiques sous-jacents. Ils succèdent souvent à la spéculation et aux bulles économiques .

Graphique du cours des actions illustrant le Krach boursier de 2020 , montrant une forte baisse du cours des actions, suivie d’une reprise.

Graphique du cours des actions illustrant le Krach boursier de 2020 , montrant une forte baisse du cours des actions, suivie d’une reprise.

Un krach boursier est un phénomène social où des événements économiques externes se combinent à la psychologie de la foule dans une boucle de rétroaction positive où la vente par certains acteurs du marché pousse davantage d’acteurs du marché à vendre. De manière générale, les krachs se produisent généralement dans les conditions suivantes : une période prolongée de hausse des cours des actions (un marché haussier ) et un optimisme économique excessif, un marché où les ratios cours/bénéfice dépassent les moyennes à long terme et une utilisation intensive de la margedette et effet de levier par les acteurs du marché. D’autres aspects tels que les guerres, les hacks de grandes entreprises, les modifications des lois et réglementations fédérales et les catastrophes naturelles dans les zones économiquement productives peuvent également influencer une baisse significative de la valeur boursière d’un large éventail d’actions. Les cours des actions des sociétés en concurrence avec les sociétés concernées pourraient augmenter malgré le krach. [1]

Il n’y a pas de définition numérique spécifique d’un krach boursier, mais le terme s’applique généralement à des baisses de plus de 10 % d’un indice boursier sur une période de plusieurs jours. Les krachs sont souvent distingués des marchés baissiers (périodes de baisse des cours boursiers qui se mesurent en mois ou en années) car les krachs incluent la vente de panique et des baisses de prix abruptes et spectaculaires. Les crashs sont souvent associés à des marchés baissiers ; cependant, ils ne se produisent pas nécessairement simultanément. Le lundi noir (1987) , par exemple, n’a pas conduit à un marché baissier. De même, l’éclatement de la bulle japonaise des prix des actifs s’est déroulé sur plusieurs années sans krach notable. Les krachs boursiers ne sont pas courants.

Les accidents sont généralement inattendus. Comme l’a déclaré Niall Ferguson , “Avant le crash, notre monde semble presque stationnaire, faussement équilibré, à un point défini. De sorte que lorsque le crash frappe enfin – comme il le fera inévitablement – tout le monde semble surpris. Et notre cerveau continue de nous dire que c’est pas le temps pour un crash.” [2]

Contexte historique

Cour de la Bourse d’Amsterdam (ou Beurs van Hendrick de Keyser en néerlandais), la première bourse officielle au monde .

Cour de la Bourse d’Amsterdam (ou Beurs van Hendrick de Keyser en néerlandais), la première bourse officielle au monde .

Les entreprises commerciales à actionnaires multiples sont devenues populaires avec les contrats de commenda dans l’Italie médiévale et les sociétés par actions remontent à la Rome antique.

Le premier marché boursier au monde a été celui d’ Amsterdam au XVIIe siècle, où un marché secondaire actif des actions de sociétés a émergé. Les deux principales sociétés étaient la Compagnie néerlandaise des Indes orientales et la Compagnie néerlandaise des Indes occidentales , fondées en 1602 et 1621. D’autres sociétés existaient, mais elles n’étaient pas aussi importantes et constituaient une petite partie du marché boursier. [3]

À son âge d’or , la République néerlandaise a été à l’origine de nombreuses innovations pionnières dans l’histoire économique, commerciale et financière du monde . [4] À l’instar de la première Bulle des prix des actifs bien enregistrée de l’ histoire ( dans les années 1630 ), les premières bulles et krachs boursiers ont également leurs racines dans les activités socio-politico-économiques de la République néerlandaise du XVIIe siècle (berceau de la première bourse formelle et marché boursier ), [5] [6] [7] [8] la Compagnie néerlandaise des Indes orientales (la première société officiellement cotée au monde société publique ), et notamment la Compagnie néerlandaise des Indes occidentales .

Exemples

Manie des tulipes

Tulip Mania (1634-1637), dans laquelle certains bulbes de tulipes se vendaient prétendument plus de 10 fois le revenu annuel d’un artisan qualifié , est souvent considérée comme la première bulle économique enregistrée .

Panique de 1907

En 1907 et en 1908, les cours des actions ont chuté de près de 50% en raison de divers facteurs, notamment la manipulation des stocks de cuivre par la Knickerbocker Trust Company . [9] Les actions d’ United Copper ont augmenté progressivement jusqu’en octobre, puis se sont effondrées, provoquant la panique. [10] [11] Plusieurs fiducies d’investissement et banques qui avaient investi leur argent dans le marché boursier sont tombées et ont commencé à fermer. De nouvelles paniques bancaires ont été évitées grâce à l’intervention de JP Morgan . [12] La panique s’est poursuivie jusqu’en 1908 et a conduit à la formation de la Réserve fédérale en 1913. [13]

Crash de Wall Street en 1929

Foule rassemblée à Wall Street le lendemain du crash de 1929.

Foule rassemblée à Wall Street le lendemain du crash de 1929.

L’économie a augmenté pendant la majeure partie des années folles . C’était un âge d’or technologique, car des innovations telles que la radio, l’automobile, l’aviation, le téléphone et le réseau de transport d’énergie électrique ont été déployées et adoptées. Les entreprises qui avaient été les pionnières de ces avancées, notamment Radio Corporation of America (RCA) et General Motors , ont vu leurs actions monter en flèche. Les sociétés financières se sont également bien comportées, car les banquiers de Wall Street ont lancé des sociétés de fonds communs de placement (alors connues sous le nom de fiducies d’investissement ) comme la Goldman Sachs Trading Corporation. Les investisseurs se sont entichés des rendements disponibles sur le marché boursier, notamment par l’utilisation deeffet de levier par dette sur marge (c’est-à-dire emprunter de l’argent à votre courtier pour financer une partie de votre achat d’actions, en utilisant les titres achetés comme garantie).

Le 24 août 1921, le Dow Jones Industrial Average (DJIA) était à 63,9. Au 3 septembre 1929, il avait plus que sextuplé pour atteindre 381,2. Il n’a pas retrouvé ce niveau pendant encore 25 ans. À l’été 1929, il était clair que l’économie se contractait et que le marché boursier traversait une série de baisses de prix troublantes. Ces baisses ont alimenté l’anxiété des investisseurs et les événements ont culminé les 24, 28 et 29 octobre (connus respectivement sous le nom de jeudi noir, lundi noir et mardi noir).

Le lundi noir, le DJIA a chuté de 38,33 points à 260, soit une baisse de 12,8%. Le déluge de ventes a submergé le système de téléscripteurs qui donnait normalement aux investisseurs les prix actuels de leurs actions. Les lignes téléphoniques et les télégraphes étaient bouchés et incapables de faire face. Ce vide d’information n’a fait qu’accroître la peur et la panique. La technologie de la nouvelle ère, autrefois très célébrée par les investisseurs, a maintenant servi à aggraver leur souffrance.

Le lendemain, le mardi noir, a été une journée chaotique. Contraints de liquider leurs actions en raison d’ appels de marge , les investisseurs débordés ont inondé la bourse d’ordres de vente. Le Dow a chuté de 30,57 points pour clôturer à 230,07 ce jour-là. Les actions glamour de l’époque ont vu leurs valeurs s’effondrer. Au cours des deux jours, le DJIA a chuté de 23 %.

À la fin du week-end du 11 novembre 1929, l’indice s’établissait à 228, soit une baisse cumulée de 40 % par rapport au sommet de septembre. Les marchés se sont redressés au cours des mois suivants, mais il s’agissait d’une reprise temporaire qui a conduit les investisseurs sans méfiance à de nouvelles pertes. Le DJIA a perdu 89 % de sa valeur avant de finalement toucher le fond en juillet 1932. Le krach a été suivi de la Grande Dépression , la pire crise économique des temps modernes, qui a tourmenté la bourse et Wall Street tout au long des années 1930.

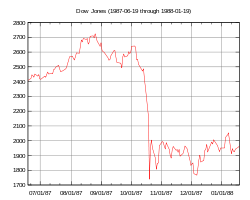

19 octobre 1987

DJIA (du 19 juillet 1987 au 19 janvier 1988).

DJIA (du 19 juillet 1987 au 19 janvier 1988).

Le milieu des années 1980 a été une période de fort optimisme économique. D’août 1982 à son apogée en août 1987, le Dow Jones Industrial Average (DJIA) est passé de 776 à 2722. La hausse des indices boursiers pour les 19 plus grands marchés du monde a été en moyenne de 296 % au cours de cette période. Le nombre moyen d’actions négociées à la Bourse de New York est passé de 65 millions d’actions à 181 millions d’actions. [14]

Le krach du 19 octobre 1987, le lundi noir , a été l’aboutissement climatique d’une baisse du marché qui avait commencé cinq jours auparavant le 14 octobre. Le DJIA a chuté de 3,81 % le 14 octobre, suivi d’une autre baisse de 4,60 % le vendredi 16 octobre. Le lundi noir, le DJIA a chuté de 508 points, perdant 22,6 % de sa valeur en une journée. L’ indice S&P 500 a chuté de 20,4 %, passant de 282,7 à 225,06. Le NASDAQ Composite n’a perdu que 11,3%, non pas à cause de la retenue des vendeurs, mais parce que le système de marché du NASDAQ a échoué. Inondées d’ordres de vente, de nombreuses actions du NYSE ont dû faire face à des arrêts et des retards de négociation. Sur les 2 257 actions cotées à la NYSE, il y a eu 195 retards et arrêts de négociation au cours de la journée. [15]Le marché du NASDAQ s’en est bien moins tiré. En raison de sa dépendance à l’égard d’un système de « tenue de marché » qui permettait aux teneurs de marché de se retirer de la négociation, la liquidité des actions du NASDAQ s’est tarie. La négociation de nombreuses actions a rencontré un état pathologique dans lequel le cours acheteur d’un titre dépassait le cours vendeur . Ces conditions « verrouillées » ont considérablement réduit les échanges. Le 19 octobre, la négociation des actions Microsoft sur le NASDAQ a duré au total 54 minutes.

Le crash a été la plus grande perte en une seule journée que Wall Street ait jamais subie dans le commerce continu jusqu’à ce point. Entre le début des échanges le 14 octobre et la clôture le 19 octobre, le DJIA a perdu 760 points, soit une baisse de plus de 31 %.

En octobre 1987, tous les principaux marchés mondiaux se sont effondrés ou ont considérablement diminué. L’ indice FTSE 100 a perdu 10,8 % ce lundi et encore 12,2 % le lendemain. Le moins touché a été l’Autriche (baisse de 11,4 %) tandis que le plus touché a été Hong Kong avec une baisse de 45,8 %. Sur 23 grands pays industrialisés, 19 ont enregistré une baisse supérieure à 20 %. [16]

Malgré les craintes d’une répétition de la Grande Dépression , le marché s’est redressé immédiatement après le krach, affichant un gain record sur une journée de 102,27 le lendemain et de 186,64 points le jeudi 22 octobre. Il n’a fallu que deux ans au Dow Jones pour se redresser complètement. ; en septembre 1989, le marché avait retrouvé toute la valeur qu’il avait perdue lors du krach de 1987. Le DJIA a gagné 0,6 % au cours de l’année civile 1987.

Aucune conclusion définitive n’a été tirée sur les raisons du crash de 1987. Les actions étaient en hausse depuis plusieurs années et les ratios cours/bénéfice du marché aux États-Unis étaient supérieurs à la moyenne d’après-guerre. Le S&P 500 se négociait à 23 fois les bénéfices, un sommet d’après-guerre et bien au-dessus de la moyenne de 14,5 fois les bénéfices. [17] Le comportement grégaire et les boucles de rétroaction psychologique jouent un rôle essentiel dans tous les krachs boursiers, mais les analystes ont également tenté de rechercher des événements déclencheurs externes. Outre les inquiétudes générales liées à la surévaluation du marché boursier, la responsabilité de l’effondrement a été imputée à des facteurs tels que le programme commercial , l’assurance de portefeuille et les produits dérivés ., et des informations antérieures sur la détérioration des indicateurs économiques (c’est-à-dire un important déficit du commerce des marchandises des États-Unis et une chute du dollar américain , ce qui semblait impliquer de futures hausses des taux d’intérêt). [18]

L’une des conséquences du krach de 1987 a été l’introduction du disjoncteur ou de la bordure de négociation sur le NYSE. Basés sur l’idée qu’une période de réflexion aiderait à dissiper les ventes de panique , ces fermetures obligatoires du marché sont déclenchées chaque fois qu’une baisse importante prédéfinie du marché se produit au cours de la journée de négociation .

Crash de 2008-2009

La faillite de Lehman Brothers était un symbole du Crash de 2008

La faillite de Lehman Brothers était un symbole du Crash de 2008  Cours de clôture d’ OMX Iceland 15 au cours des cinq semaines de cotation du 29 septembre 2008 au 31 octobre 2008.

Cours de clôture d’ OMX Iceland 15 au cours des cinq semaines de cotation du 29 septembre 2008 au 31 octobre 2008.

Le 15 septembre 2008, la faillite de Lehman Brothers et l’effondrement de Merrill Lynch ainsi qu’une crise de liquidité d’ American International Group , tous principalement dus à l’exposition à des prêts subprime et à des swaps sur défaillance de crédit émis pour assurer ces prêts et leurs émetteurs, ont rapidement transformé en une crise mondiale. Cela a entraîné plusieurs faillites bancaires en Europe et de fortes réductions de la valeur des actions et des matières premières dans le monde entier. La faillite des banques en Islande a entraîné une dévaluation de la couronne islandaise et menacé le gouvernement de faillite. L’Islande a obtenu un prêt d’urgence du Fonds monétaire international en novembre. [19]Aux États-Unis, 15 banques ont fait faillite en 2008, tandis que plusieurs autres ont été secourues grâce à l’intervention du gouvernement ou à des acquisitions par d’autres banques. [20] Le 11 octobre 2008, le chef du Fonds monétaire international (FMI) a averti que le système financier mondial vacillait au « bord de l’effondrement systémique ». [21]

La crise économique a poussé les pays à fermer temporairement leurs marchés.

Le 8 octobre, le marché boursier indonésien a cessé ses activités, après une baisse de 10 % en une journée.

Le Times de Londres a rapporté que l’effondrement était appelé le Crash de 2008 et que les commerçants plus âgés le comparaient au lundi noir de 1987. La chute cette semaine-là de 21 % par rapport à une chute de 28,3 % 21 ans plus tôt, mais certains commerçants disaient c’était pire. “Au moins, c’était un choc court et brutal sur une journée. Cela a été implacable toute la semaine.” [22] D’autres médias ont également qualifié les événements de “crash de 2008”. [23]

Du 6 au 10 octobre 2008, le Dow Jones Industrial Average (DJIA) a clôturé en baisse au cours des cinq séances. Les niveaux de volume ont battu des records. Le DJIA a chuté de plus de 1 874 points, soit 18 %, lors de sa pire baisse hebdomadaire jamais enregistrée en points et en pourcentage. Le S&P 500 a chuté de plus de 20 %. [24] La semaine a également établi 3 des dix premiers records de volume du groupe NYSE avec le 8 octobre au n ° 5, le 9 octobre au n ° 10 et le 10 octobre au n ° 1.

Après avoir été suspendu pendant trois jours de bourse successifs (les 9, 10 et 13 octobre), le marché boursier islandais a rouvert le 14 octobre, avec l’indice principal, l’ OMX Iceland 15 , clôturant à 678,4, soit environ 77 % de moins que les 3 004,6 à la clôture le 8 octobre. Cela reflétait que la valeur des trois grandes banques, qui avaient formé 73,2% de la valeur de l’OMX Iceland 15, avait été fixée à zéro.

Le 24 octobre 2008, de nombreuses bourses mondiales ont connu les pires baisses de leur histoire, avec des baisses d’environ 10 % dans la plupart des indices. [25] Aux États-Unis, le DJIA a chuté de 3,6 %, mais pas autant que sur les autres marchés. [26] Le dollar des États-Unis et le yen japonais se sont envolés face aux autres principales devises, en particulier la Livre sterling et le dollar canadien , alors que les investisseurs mondiaux recherchaient des valeurs refuges. Plus tard dans la journée, le sous-gouverneur de la Banque d’Angleterre , Charlie Bean , a suggéré que “c’est une crise unique dans une vie, et peut-être la plus grande crise financière de ce type dans l’histoire de l’humanité”. [27]

Au 6 mars 2009, le DJIA avait chuté de 54% à 6 469 par rapport à son sommet de 14 164 le 9 octobre 2007, sur une période de 17 mois, avant de commencer à se redresser. [28]

crash éclair de 2010

Le 6 mai 2010, les indices boursiers aux États-Unis ont chuté de 9 % en quelques minutes, principalement en raison des traders automatisés à haute fréquence.

2015-2016 Turbulences boursières chinoises

En juillet 2015, la plupart des actions de la Bourse de Shanghai ont chuté de 30 % en quelques semaines en raison d’inquiétudes concernant un ralentissement de l’économie.

Krach boursier du coronavirus 2020

Au cours de la semaine du 24 au 28 février 2020, les marchés boursiers ont chuté alors que la pandémie de COVID-19 se propageait dans le monde. Le FTSE 100 a chuté de 13 %, tandis que le DJIA et l’indice S&P 500 ont chuté de 11 à 12 % dans la plus forte baisse hebdomadaire depuis la crise financière de 2007-2008 .

Le lundi 9 mars 2020, après le déclenchement de la guerre des prix du pétrole Russie-Arabie saoudite de 2020 , le FTSE et les autres grands indices boursiers européens ont chuté de près de 8 %. Les marchés asiatiques ont fortement chuté et l’indice S&P 500 a chuté de 7,60 %. [29] Le FTSE MIB italien a chuté de 2 323,98 points, soit 11,17 %. [30]

Le 12 mars 2020, un jour après que le président américain Donald Trump a annoncé une interdiction de voyager depuis l’Europe, les cours des actions ont de nouveau fortement chuté. Le DJIA a baissé de 9,99% – la plus forte baisse quotidienne depuis le lundi noir (1987) – malgré l’ annonce par la Réserve fédérale qu’elle injecterait 1,5 billion de dollars sur les marchés monétaires. [31] Le S&P 500 et le NASDAQ ont chacun chuté d’environ 9,5 %. Les principaux indices boursiers européens ont tous chuté de plus de 10 %. [32]

Le 16 mars 2020, après qu’il est devenu clair qu’une récession était inévitable, le DJIA a chuté de 12,93 %, soit 2 997 points, la plus forte baisse de points depuis le lundi noir (1987) , dépassant la baisse de la semaine précédente, le NASDAQ Composite a chuté de 12,32. %, et l’indice S&P 500 a chuté de 11,98 %. [33]

Fin mai 2020, les indices boursiers ont brièvement retrouvé leurs niveaux de fin février 2020. [ citation nécessaire ]

En juin 2020, le NASDAQ a dépassé son sommet d’avant le crash, suivi du S&P 500 en août et du Dow Jones en novembre.

Théorie mathématique

Théorie de la marche aléatoire

L’hypothèse classique est que les marchés boursiers se comportent selon une distribution aléatoire log-normale . [34] Entre autres, le mathématicien Benoit Mandelbrot a suggéré dès 1963 que les statistiques prouvent que cette hypothèse est incorrecte. [35] Mandelbrot a observé que les mouvements importants des prix (c’est-à-dire les effondrements) sont beaucoup plus fréquents que ce qui serait prédit à partir d’une distribution log-normale. Mandelbrot et d’autres ont suggéré que la nature des mouvements du marché est généralement bien mieux expliquée à l’aide d’une analyse Non linéaire et des concepts de la théorie du chaos . [36] Cela a été exprimé en termes non mathématiques par George Sorosdans ses discussions sur ce qu’il appelle la réflexivité des marchés et leur mouvement Non linéaire. [37] George Soros a déclaré fin octobre 1987, « M. Le renversement de Robert Prechter s’est avéré être la fissure qui a déclenché l’avalanche ». [38] [39]

Criticité auto-organisée

Des recherches menées au Massachusetts Institute of Technology suggèrent qu’il existe des preuves que la fréquence des krachs boursiers suit une loi de puissance cubique inverse . [40] Cette étude et d’autres telles que les travaux de Didier Sornette suggèrent que les krachs boursiers sont un signe de criticité auto-organisée sur les marchés financiers. [41]

Vol Lévy

En 1963, Mandelbrot a proposé qu’au lieu de suivre une marche aléatoire stricte , les variations du cours des actions exécutent un vol de Lévy . [42] Un vol Lévy est une marche aléatoire parfois interrompue par de grands mouvements. En 1995, Rosario Mantegna et Gene Stanley ont analysé un million d’enregistrements de l’ indice S&P 500 , calculant les rendements sur une période de cinq ans. [43] Les chercheurs continuent d’étudier cette théorie, en particulier en utilisant la simulation informatique du comportement des foules et l’applicabilité des modèles pour reproduire des phénomènes de type crash.

Résultat de l’imitation des investisseurs

En 2011, à l’aide d’outils d’analyse statistique des Systèmes complexes , des recherches du New England Complex Systems Institute ont révélé que les paniques qui conduisent aux krachs proviennent d’une augmentation spectaculaire de l’ imitation chez les investisseurs, qui se produit toujours au cours de l’année précédant chaque krach boursier. Lorsque les investisseurs suivent de près les indices les uns des autres, il est plus facile pour la panique de s’installer et d’affecter le marché. Ce travail est une démonstration mathématique d’un signe avant-coureur significatif d’un krach boursier imminent. [44] [45]

Limitations et suspensions des échanges

Une stratégie d’atténuation a consisté à introduire des restrictions de négociation , également appelées « disjoncteurs », qui sont un arrêt de la négociation sur le marché au comptant et l’arrêt de la négociation correspondant sur les marchés dérivés déclenché par l’arrêt du marché au comptant, qui sont tous touchés sur la base de mouvements substantiels d’un large indicateur de marché. Depuis leur création après le lundi noir (1987) , les restrictions commerciales ont été modifiées pour empêcher à la fois les gains spéculatifs et les pertes dramatiques dans un court laps de temps.

États-Unis

Il existe trois seuils, qui représentent différents niveaux de baisse de l’ indice S&P 500 : 7 % (niveau 1), 13 % (niveau 2) et 20 % (niveau 3). [46]

- Si le seuil de niveau 1 (une baisse de 7 %) est franchi avant 15 h 25, la négociation s’arrête pendant au moins 15 minutes. À 15 h 25 ou après, la négociation se poursuit à moins qu’il y ait un arrêt de niveau 3.

- Si le seuil de niveau 2 (une baisse de 13 %) est franchi avant 13 h, le marché ferme pendant deux heures. Si une telle baisse se produit entre 13 h et 14 h, il y a une pause d’une heure. Le marché fermerait pour la journée si les actions chutaient à ce niveau après 14 heures

- Si le seuil de niveau 3 (une baisse de 20 %) est dépassé, le marché fermera pour la journée, quelle que soit l’heure. [47]

France

Pour l’ indice boursier CAC 40 en France, des limites de prix quotidiennes sont mises en place sur les marchés au comptant et dérivés. Les titres négociés sur les marchés sont répartis en trois catégories selon le nombre et le volume des transactions quotidiennes. Les limites de prix pour chaque titre varient selon la catégorie. Par exemple, pour la catégorie la plus liquide, lorsque le mouvement du prix d’un titre par rapport au cours de clôture de la veille dépasse 10 %, la négociation est suspendue pendant 15 minutes. Si le prix monte ou descend ensuite de plus de 5%, les transactions sont à nouveau suspendues pendant 15 minutes. Le seuil de 5 % peut s’appliquer à nouveau avant que les transactions ne soient interrompues pour le reste de la journée. Lorsqu’une telle suspension se produit, les transactions sur options basées sur le titre sous-jacent sont également suspendues. De plus, lorsque les actions représentant plus de 35% de la capitalisation de l’indice CAC40 sont arrêtées, le calcul de l’indice CAC40 est suspendu et l’indice est remplacé par un indicateur de tendance. Lorsque les actions représentant moins de 25% de la capitalisation de l’Indice CAC40 sont arrêtées, les transactions sur les marchés dérivés sont suspendues pendant une demi-heure ou une heure, et des dépôts de marge supplémentaires sont demandés.

Voir également

- Liste des krachs boursiers et marchés baissiers

- VIX , Chicago Board Options Exchange Market Volatility Index

- Finance comportementale

- Cycle économique

- Causes de la Grande Dépression

- Bulle économique

- L’effondrement économique

- Marché financier

- Stabilité financière

- Crise financière

- Vol vers la liquidité

- Grande contraction

- Tendance du marché

- Panique collective

- Modélisation et analyse des marchés financiers

- Bulle boursière

- crash éclair de 2010

- Krach boursier chinois de 2015-2016

- Référendum sur l’adhésion à l’Union européenne de 2016 au Royaume-Uni

- Crise financière de 2007-08

- Crash instantané

- Grande Dépression

- Lundi de fusion

- La crise des subprimes

- Point culminant de la vente

- Krach boursier de 2020

Références

- ^ Galbraith, J. The Great Crash 1929 , édition 1988, Houghton Mifflin Co. Boston, p.xii-xvii

- ^ Farrell, Paul B. (19 février 2014). “Crash de 2014 : Comme 1929, vous ne l’entendrez jamais venir” . Veille du marché .

- ^ Stringham, Edouard Peter; Curott, Nicholas A. (2015), « Aux origines des marchés boursiers », [Chapitre 14, Partie IV : Institutions et organisations ] ; dans The Oxford Handbook of Austrian Economics , édité par Peter J. Boettke et Christopher J. Coyne. (Oxford University Press, 2015, ISBN 978-0199811762 ), p. 324-344

- ^ Johannessen, Jon-Arild : Les innovations mènent aux crises économiques : Expliquer l’économie de bulle . (Londres : Palgrave Macmillan, 2017)

- ^ Brooks, John (1968). Business Adventures : Douze contes classiques du monde de Wall Street . Weybright et Talley. ISBN 9781497638853.

- ^ Goetzmann, William N.; En ligneRouwenhorst, K. Geert (2005). Les origines de la valeur : les innovations financières qui ont créé les marchés financiers modernes . Presse universitaire d’Oxford . p. 165–175. ISBN 9780195175714.

- ^ Petram, Lodewijk (2014). La première bourse au monde : comment le marché d’Amsterdam pour les actions de la Compagnie néerlandaise des Indes orientales est devenu un marché des valeurs mobilières moderne, 1602-1700 . Traduit du néerlandais par Lynne Richards . Presse universitaire de Columbia . ISBN 9780231537322.

- ^ Macaulay, Catherine R. (2015). “La renaissance du capitalisme? Le potentiel de repositionnement de la” méta-économie “financière”. ( Contrats à terme , volume 68, avril 2015, p. 5–18)

- ^ “BANQUES AMÉRICAINES ” DANS LA JUNGLE ” ” . L’annonceur . Adélaïde. 16 mars 1933. p. 8 – via la Bibliothèque nationale d’Australie .

- ^ “Né d’une panique : former le système fédéral” . Banque de réserve fédérale de Minneapolis .

- ^ Tucker, Abigail (9 octobre 2008). « La panique financière de 1907 : Fuir l’histoire » . Magazine Smithsonien .

- ^ “Panique de 1907 : JP Morgan sauve le jour” .

- ^ Nocholas, Tom. Les fluctuations des marchés boursiers et la valeur de l’innovation . Boston : Harvard Business School .

- ^ “Observations préliminaires sur le crash d’octobre 1987” (PDF) . Bureau de la responsabilité du gouvernement . janvier 1988.

- ^ US GAO op. cit. p.55

- ^ Sornette, Didier Sornette (2003). “Crashs critiques du marché”. Rapports de physique . 378 (1): 1–98. arXiv : cond-mat/0301543 . Bibcode : 2003PhR…378….1S . doi : 10.1016/S0370-1573(02)00634-8 . S2CID 12847333 .

- ^ US GAO op. cit. p.37

- ^ — Qu’est-ce qui a causé le krach boursier de 1987 ?

- ^ “BBC NEWS – Business – Le FMI approuve un prêt de 2,1 milliards de dollars en Islande” . Nouvelles de la BBC . 20 novembre 2008.

- ^ LETZING, JOHN (10 octobre 2008). “Deux banques font faillite, ce qui porte le total à 15 faillites cette année” . MarketWatch .

- ^ Wroughton, Lesley; Murphy, François (11 octobre 2008). “Le FMI met en garde contre l’effondrement financier” . Reuters .

- ^ Wighton, David (11 octobre 2008). ” « C’est une peur irrationnelle. Les marchés saccageront tout ce qui marche'” . Le Times .

- ^ Surowiecki, James (5 janvier 2009). “QU’EST-CE QUI A PRÉCIPITÉ LE CRASH BOURSIER DE 2008 ?” . Le New-Yorkais .

- ^ “Crise financière: les marchés boursiers américains souffrent de la pire semaine jamais enregistrée” . Le Daily Telegraph . 10 octobre 2008. Archivé de l’original le 12/01/2022.

- ^ KUMAR, V. PHANI (24 octobre 2008). “Les indices chutent durement le vendredi sanglant” . Veille du marché .

- ^ Twin, Alexandra (24 octobre 2008). “Les actions ne peuvent pas ébranler le blues” . CNN .

- ^ “La crise financière peut être la pire de l’histoire – BoE’s Bean” . Reuters . 24 octobre 2008.

- ^ Dempsey, Alison L. (8 septembre 2017). Évolutions de la gouvernance d’entreprise : vers un cadre éthique pour la conduite des affaires . Routledge . ISBN 9781351277389.

- ^ “Les actions mondiales plongent dans le pire jour depuis la crise financière” . Nouvelles de la BBC . 9 mars 2020.

- ^ “Coronavirus: la bourse de Milan plonge, la propagation monte en flèche” . Agenzia Nazionale Stampa Associata . 9 mars 2020.

- ^ Lynch, David J.; Heath, Thomas; Telford, Taylor; Longue, Heather (12 mars 2020). “Le marché boursier américain subit le pire krach depuis 1987, alors que les Américains s’éveillent à une nouvelle normalité de la vie” . Le Washington Post .

- ^ Wearden, Graeme; Jolly (maintenant), Jasper (12 mars 2020). “Wall Street et le FTSE 100 plongent dans le pire jour depuis 1987 – comme c’est arrivé” . Le Gardien .

- ^ Imbert, Fred (15 mars 2020). « Le Dow perd près de 3 000 points, alors que l’effondrement du coronavirus se poursuit ; la pire journée depuis 1987 » . CNBC .

- ^ Malkiel, Burton G. (1973). A Random Walk Down Wall Street (6e éd.). WW Norton & Company, Inc. ISBN 978-0-393-06245-8.

- ^ “Le (mauvais) comportement des marchés” . bearcave.com .

- ^ Gammon, Katharine Stoel (16 novembre 2006). ” “Le père des fractales” s’attaque au marché boursier” . Massachusetts Institute of Technology .

- ^ Soros, George (1988). Alchimie de la Finance . Simon & Schuster . ISBN 9780671662387.

- ^ Hulbert, Mark (25 novembre 2009). “Court terme contre long terme” . Veille du marché .

- ^ Thomas Jr, Landon (13 octobre 2007). “L’homme qui a gagné comme d’autres ont perdu” . Le New York Times .

- ^ Gavaix, Xavier (14 mai 2003). “Les modèles d’échanges boursiers pourraient prédire les tremblements de terre financiers” . Institut de technologie du Massachusetts .

- ^ Sornette, Didier (29 juin 1999). “Modèle de percolation auto-organisé pour les fluctuations du marché boursier”. Physique A : Mécanique statistique et ses applications . 271 (3–4): 496–506. arXiv : cond-mat/9906434 . Bibcode : 1999PhyA..271..496S . doi : 10.1016/S0378-4371(99)00290-3 . S2CID 18641082 .

- ^ Mandelbrot, Benoît (1er janvier 1963). “La variation de certains prix spéculatifs” . La revue des affaires . 36 ([object Attr]) : 394. doi : 10.1086/294632 – via RePEc – IDEAS.

- ^ Mantegna, Rosario N.; Stanley, H. Eugene (6 juillet 1995). “Comportement d’échelle dans la dynamique d’un indice économique”. Nature . 376 (6535): 46–49. Bibcode : 1995Natur.376…46M . doi : 10.1038/376046a0 . S2CID 4326594 .

- ^ Harmon, Dion; de Aguiar, Marcus AM; Chinellato, David D.; Braha, Dan; Epstein, Irving R.; Bar-Yam, Yaneer (13 février 2011). “Prédire les crises des marchés économiques en utilisant des mesures de Panique collective“. arXiv : 1102.2620 [ q-fin.ST ].

- ^ Keim, Brandon (18 mars 2011). “Signe d’alerte précoce possible pour les effondrements de marché” . Câblé .

- ^ “Informations commerciales” . Bourse de New York .

- ^ Guzman, Zack; Koba, Mark (7 janvier 2016). “Quand les disjoncteurs se déclenchent-ils ? CNBC explique” . CNBC .

Lectures complémentaires

- Nations Scott (2018). Une histoire des États-Unis en cinq krachs : les effondrements boursiers qui ont défini une nation . Livres de William Morrow. ISBN 978-0062467287.

Liens externes

| Wikiquote a des citations liées à: Krach boursier |

- Le Bris, David. « Qu’est-ce qu’un krach boursier ? » La revue d’histoire économique